金融機関選びでは「商品の種類」と「手数料」を意識

iDeCo(イデコ)は、全国74の金融機関で取り扱いがあります(2020年8月時点)。しかし、金融機関によって商品ラインナップや手数料が異なります。iDeCoは1人1口座しか持てないので、金融機関選びはとても大切になります。

金融機関選びのポイントは、次の3つです。

●商品ラインナップ

●手数料

●サポート

ここでは、「商品ラインナップ」と「手数料」について解説します。

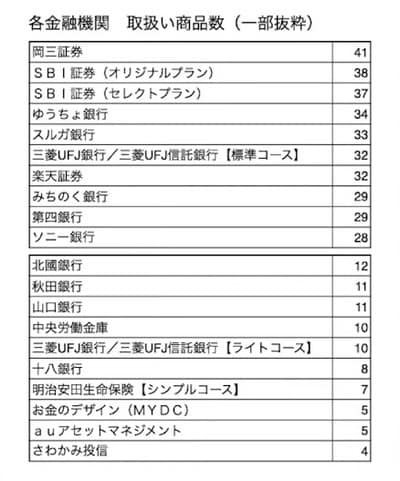

主な金融機関の商品ラインナップをまとめたのが、[図表1]です。岡三証券では41本、SBI証券では38本(オリジナルプラン※)と37本(セレクトプラン)の取り扱いがあります。

※現在は新規受付を停止

商品ラインナップはiDeCoの金融機関選びで最も大切なことですが、本数が多いだけではいけません。ポイントは、次の3つです。

●低コストで優良な商品があるかどうか

●自分が積み立てたい商品があるかどうか

●商品のカテゴリーが充分かどうか

商品のカテゴリーには、大きく分けて「元本確保型」と「元本変動型」があり、主な商品は次の[図表2]の通りです。

なお、金融機関によっては元本確保型の商品やREITの取り扱いがない場合もあります。そのため、自分が積み立てたい商品があるかどうかに注意しましょう。

次に、iDeCoの金融機関を選ぶ上での手数料についてです。iDeCoは長期で老後の資金を積み立てていく制度なので、信託報酬などの運営管理費用が低い商品を選ぶほうが有利なことが大前提です。

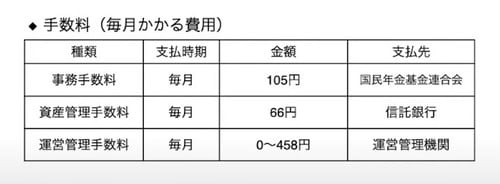

実は、iDeCoは手数料が高いのがデメリットで、[図表3]のように、事務手数料に毎月105円かかり、国民年金基金連合会に支払います。また、資産管理手数料は毎月66円を信託銀行に払います。さらに、運営管理手数料は金融機関によって異なりますが、高いところは毎月458円かかります(無料もあり)。

iDeCoの掛金の上限が23,000円の会社員の場合、毎月の掛け金が5,000円でも23,000円でも手数料は毎月171円~629円かかるので、掛金は上限金額に近いほうがお得になります。