事例⑥:配偶者税額軽減で次の相続の相続税が高額に

相続税の申告では、特例の適用や財産評価にかかわる誤りが非常に多くなっています。税理士に依頼しないで自分で申告した場合のほか、相続税申告の経験が浅い税理士に依頼した場合でも申告を間違える可能性があります。相続税の申告の失敗例を2つ紹介します。

【事例】

Fさんが死亡して、妻、長男、長女の3人が遺産を相続することになりました。

長男は相続税に 配偶者の税額軽減があることを知って、「母さんに遺産を全部継いでもらおう」と提案し、3人で合意しました。申告さえすれば相続税がかからないということで、3人とも安心しました。

しかし、のちに妻が死亡して長男と長女が遺産を相続したところ、思いがけず高額の相続税がかかってしまいました。

【事例⑥】は、配偶者の税額軽減を活用したものの、次に起こる相続を考慮しなかったことによる失敗例です。

配偶者の税額軽減は、配偶者が相続した遺産のうち1億6,000万円以下(あるいは法定相続分以下)の部分には相続税が課税されないという制度です。

この制度のメリットを最大限受けようと、遺産をできるだけ多く配偶者に継がせてしまいがちですが、そこに落とし穴があります。次に配偶者が死亡したときは、先の相続で受け継いだ多額の遺産に相続税が課税されて、税額が思いがけず高くなってしまいます。

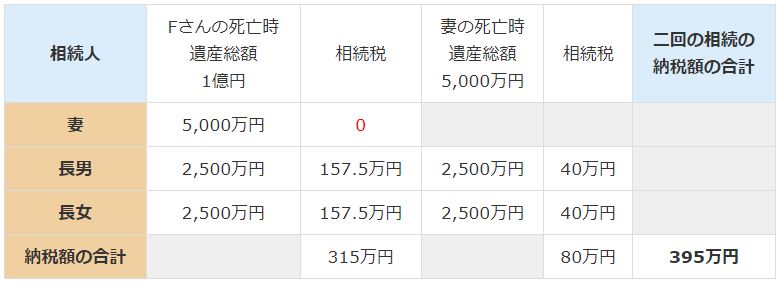

[図表1]と[図表2]*では、Fさんが1億円の財産を残して死亡したとき、妻が遺産を全部相続した場合と、法定相続分で分割した場合の相続税を比較しています。相続方法の違いで納税額に大きな差がつくことがわかります。

[図表1]Fさんの死亡時に妻が遺産を全部相続した場合の相続税

[図表2]Fさんの死亡時に法定相続分で遺産を分割した場合の相続税

*単純に比較できるように、Fさんの死亡から妻の死亡までの間、妻の財産の増減はないものとしています。