本ニューズレターは、2021年8月4日までに入手した情報に基づいて執筆しております。

本号においては、養殖事業に対するプロジェクトファイナンスの可能性及び想定されるスキームについて検討します。

プロジェクトファイナンス的アプローチ

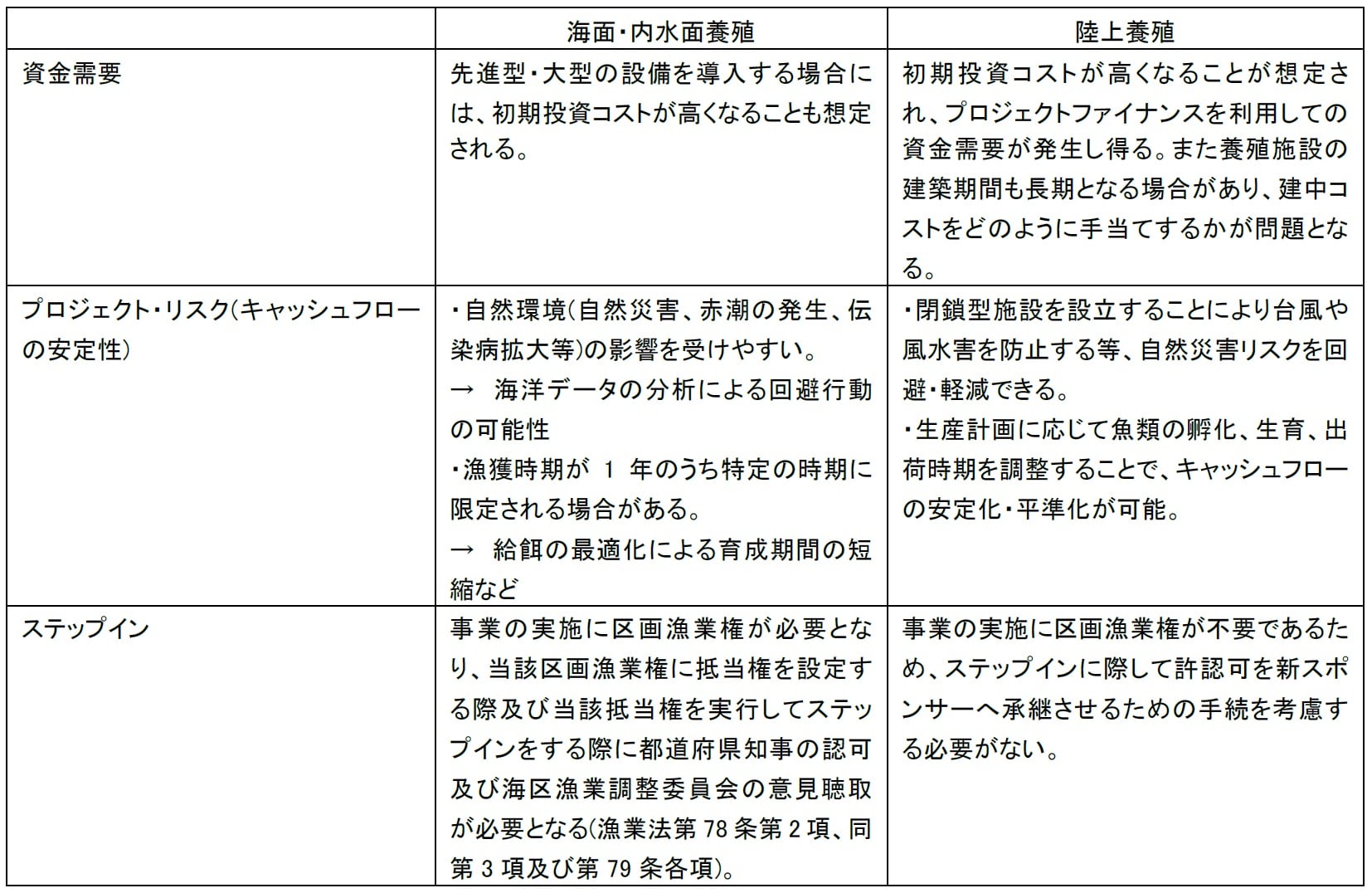

1.プロジェクトファイナンスの観点からの海面・内水面養殖と陸上養殖の比較

プロジェクトファイナンスの返済原資はプロジェクトからのキャッシュフローに限定されることから、当該プロジェクトが想定通りの収益をあげることができない場合、金融機関は融資の返済を受けることができなくなります。その意味で、金融機関はプロジェクトに内在するリスク(プロジェクト・リスク)を負担していると言えます。従って、プロジェクト・リスクが、金融機関の許容できる範囲内であることがプロジェクトファイナンスの必要条件となります。

また、プロジェクトファイナンスの特徴の1つとして、プロジェクトの収益が悪化し、借入人がデフォルトとなった場合に、金融機関は必ずしも担保物件を売却・換価することで債権回収を図ることをせず、プロジェクトの権利及び契約関係を全て第三者(金融機関が招聘した新スポンサーの支配下の会社を主に想定)に移して新たなスポンサーの元でプロジェクトを再生・継続させることで債権回収を図ることができる点があげられます(いわゆるステップイン)。従って、円滑なステップインの可否もプロジェクトファイナンスの適否を検討する上で重要な要素となります。

以上の観点を含めて、海面・内水面養殖と陸上養殖を比較するとそれぞれに以下の表のような特徴があげられます。一般的には、陸上養殖については、海面養殖・内水面養殖の場合と比較してプロジェクトファイナンスとの親和性があると考えられますが、海面・内水面養殖においても給餌管理、魚群行動の解析、海洋データ(水温や赤潮等の発生)管理に関する新規の技術開発・導入が進んでおり、プロジェクトファイナンス供与の前提条件が整備されつつあります。

2.投資家が注視すべき各種指標

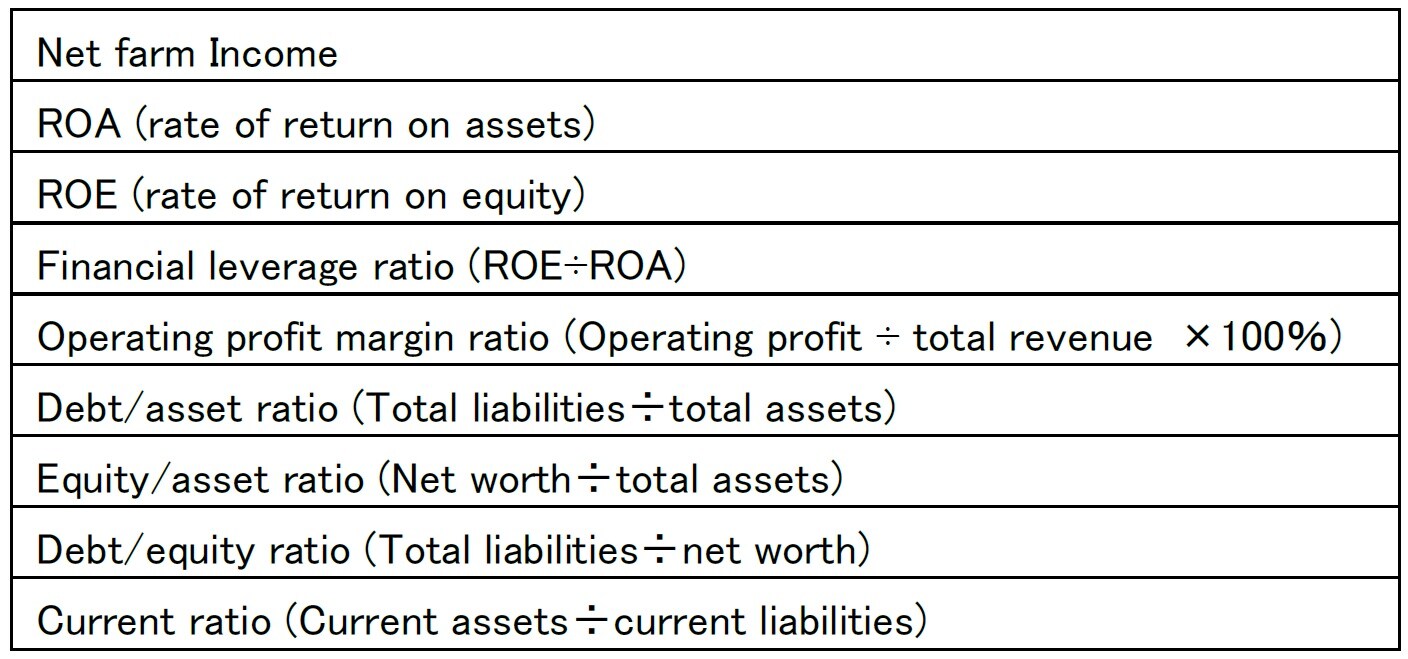

プロジェクトファイナンスはキャッシュフローに依拠するファイナンス手法となりますので、デット・サービス・カバレッジ・レシオ(Debt Service Coverage Ratio。以下「DSCR」といいます)が主な財務的指標の一つとして用いられます。

DSCRとは、一定の計算期間におけるプロジェクトの運営キャッシュフローを、同期間中に支払期日が到来するローンの元本及び利息の合計額で除した値をいいます。DSCRが1.0を超える場合、当該期間において借入人が取得するプロジェクトから生じるキャッシュフローがローン返済必要額を上回り、借入人による返済が可能であることを意味します。貸付人はプロジェクト毎に想定されるキャッシュフローとプロジェクトリスクを考慮してDSCRの最低要求水準を設け、借入人に対してプロジェクト期間において、DSCRを当該最低要求水準値以上に維持することを誓約させるのが一般的となります。この他に、収益性、支払能力及び流動性を把握するため下記表のような財務指標も財務コベナンツとしたり、報告対象とすることが考えられ、LBOなどの買収ファイナンスにおける財務コベナンツ関連条項を参考にすることができると思われます。

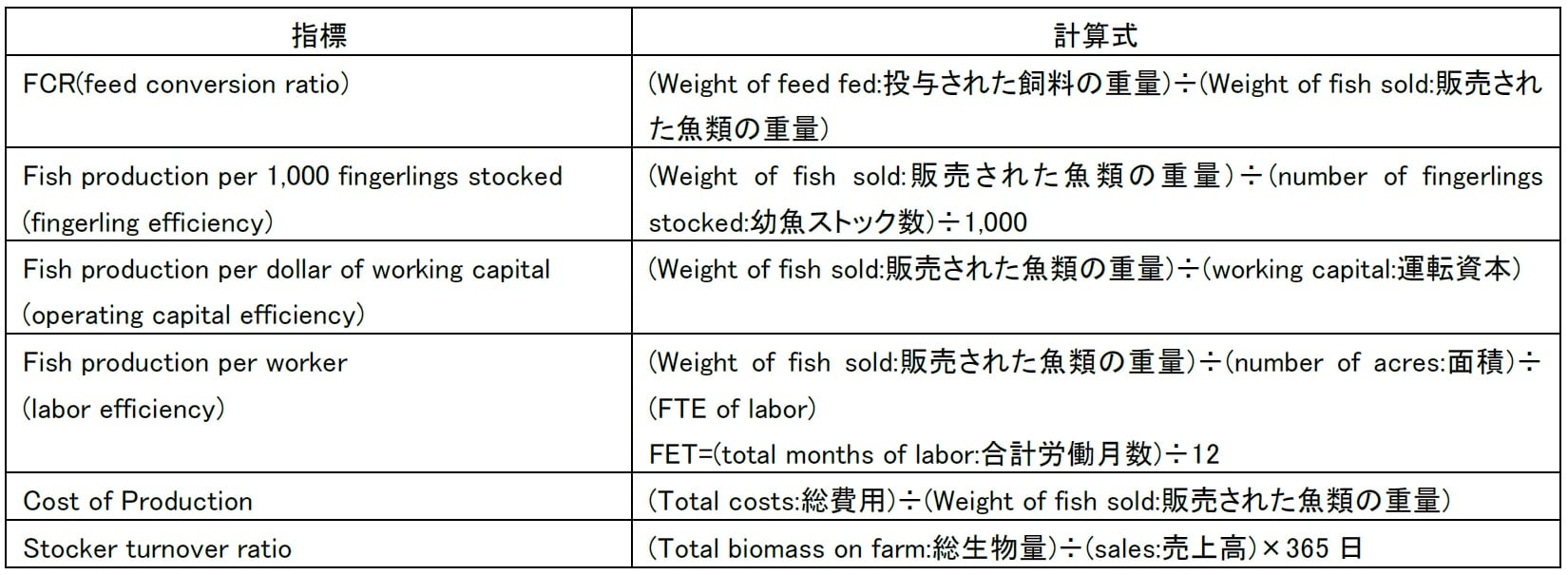

さらに、養殖事業特有の生産効率を把握するための指標として、以下の指標を用いることが可能です※1。

※1 Carole R. Engle『Aquaculture Economics and Financing Management and Analysis』」42頁以下(WILEY-BLACKWELL社)。