「偏高」と「虚高」で高格付け債券デフォルト急増中

デフォルト企業の格付け分布については様々な断片的データがあり、正確な実態は把握し難い。例えば(図表1〜3)の計数には整合性がなく、『中国経済、コロナから一足早く回復も「デフォルト急増」の苦悩』で掲げたデフォルト総本数・金額ともかなりのかい離がある。これは主に以下のような要因によると考えられる。

①対象範囲の違い。特に私募債や金融債、CPや中期手形を含むか。

②デフォルト認定基準の違い。例えば償還繰り延べの扱い。

③どの時点での格付けでみているのか。発行時か、デフォルト時か。例えば、(図表3)は現存するデフォルト債券の現在の格付けであるので、デフォルト直前、あるいはその後の格下げが反映されていることから、当然ながらC級格付けが多い。

④同一発行体の2回目以降のデフォルトをカウントしているか。

⑤同一発行体が複数の格付けを取得している場合(後述)の扱い。

⑥国有企業には地方政府融資平台が含まれているのか。

(※写真はイメージです/PIXTA)

ただいずれのデータでも、デフォルト企業の約半分が債券発行時にAA以上の格付けを取得しており、総じて高格付け企業が多い。社会科学院系列の国家金融発展実験室(NIFD)によると、AAAのデフォルトは2018年に初めて発生したが、同年のAAAデフォルトシェア14%に対し2020年は49%に上昇し、AA+以上は全体の81%を占めた(金額ベース。2021年1月14日付NIFD研究評論)。

ただし、2020年デフォルト総本数・金額は2月4日付研究評論では132本→166本、1341億元→1900億元強に上方修正されており、これらの比率も変わっている可能性がある。

[図表1]デフォルトの格付け分布表 期間:2014年〜2020年10月

出所:2020年10月27日付新浪財経

出所:2020年10月27日付新浪財経

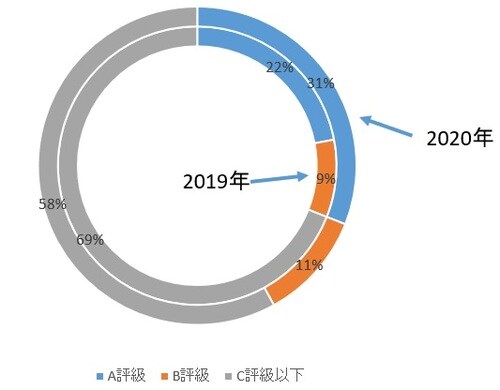

[図表2]デフォルトの格付け分布表 期間:2014年〜2020年11月19日

出所:2020年11月経済観察報掲載の中欧国際工商学院(中国政府とEUが共同で上海に設立したビジネススクール)論稿

出所:2020年11月経済観察報掲載の中欧国際工商学院(中国政府とEUが共同で上海に設立したビジネススクール)論稿

[図表3]現存デフォルト債券の格付け分布出所:復旦発展研究院金融研究中心、2021年5月6日付論文