新型コロナの影響から回復も、債券の返済圧力は大

中国経済は2020年第一四半期(Q1)前年同期比が▼6.8%と大きく落ち込んだ後、Q2以降、諸外国に先駆けいち早く新型コロナの影響から回復してプラス成長に転じているが、債券市場では昨年後半以降、信用債(主として国有企業〈国企〉が発行する企業債、私企業が発行する公司債、コマーシャルペーパー、中期手形)の債務不履行(デフォルト)が急増している。経済の回復に伴い金融政策の正常化が検討される一方で、本年も債券の返済圧力は大きい。

(注)「百只」は「百本」、「违约」は「違約(デフォルト)」。記事は国有企業掲載時点で「2020年すでに102本、1261億元のデフォルト発生」と伝えている。

(出所)2020年11月12日付「騰訊網」より転載

2020年、従来要因プラスコロナでデフォルト急増

中国債券市場はすでに約40年の歴史を持つが、デフォルトは2014年、太陽電池メーカーの上海超日太陽能までなく、投資家の間で長年、問題が発生しても政府が「兜底(ドウディー)」、つまり全てを受け入れ、「剛性兌付(ガンシンドゥイフ)」、債券は必ず返済されるとの認識が流布してきた。

15〜16年デフォルトが増加し、監督当局が企業に返済義務履行や市場規律遵守を迫ったことから17年は落ち着いたが、18年以降、石炭や鉄鋼部門などで過剰生産能力の解消や、企業の高レバレッジ(債務膨張)解消が進められ、マクロ成長率も鈍化するなど外部条件が変化する中で、趨勢的にデフォルトが増加している。

20年は、①旺盛な投資に収益が追いついていない、②企業によって償還圧力は強い一方、銀行融資へのアクセスは制限されている場合がある、③企業の経営に対する内部コントロールが欠如しているといった、すでにこれまで見られてきた要因に加え、コロナの経営への悪影響という新たな要因が加わり、デフォルト額は過去最高となった。「逃廃債」と呼ばれる、返済能力があっても返済しない違法行為がまん延しているとの声も市場で高まった。11月はデフォルトが急増したため、多くの予定されていた債券発行が中止され信用債の利率が急騰、リスクゼロ債(国債や国家開発銀行債)との信用スプレッドも拡大した。

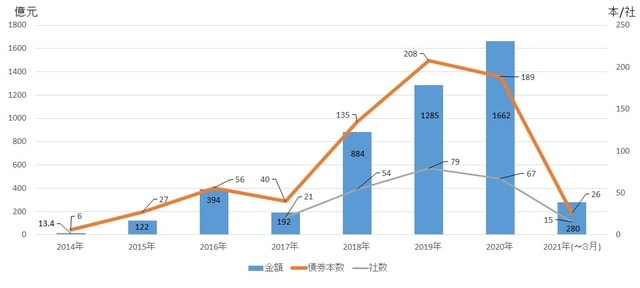

中国企業のオフショア債発行は米ドル建て、ユーロ建てを中心に20年2821億ドル相当(21年1月13日付財経頭条)で19年並みだったが、オンショア債に連動してオフショア債のデフォルトも米ドル建てとユーロ建てで13社、82.3億ドル相当に増加(21年2月4日付「同花順財経」)。

21年1月もすでに27.1億ドル、うち20億ドルは12月に4.5億ドルの返済が滞った清華大学系国企半導体メーカー紫光のオフショア債だ。外国人投資家は中国オンショア債への投資も強めており、銀行間債券市場での保有額は19年末1.97兆元から20年末3.04兆元へと増加(2021年1月12日付「証券日報」)、交易所(取引所)も含めた外国人投資家の全体の保有割合は19年2.4%から20年2.9%に上昇(21年1月13日付「財経頭条」)。

近年グローバル債券指数への組み入れが進む中国債券への外国人投資家の関心、投資意欲は強く、21年末保有割合は3.3%にまで上昇するとの予測もあり(ドイチェバンク)、外国人投資家も債券残高114兆元(20年)と米国に次いで世界第2位の規模に成長している中国債券市場の動向を注視している。

信用債残高は20年末39兆元(金融債や資産担保証券、政府機関債、国際機関債などを除いた非金融信用債ベースでは23.35兆元)で、このうち8.67兆元(前年比3.5%増。非金融信用債では6.43兆元)が21年に満期または元金の期限前償還を迎える。

その他、プットオプション(予め設定された価格での売却権)1.85兆元が21年中に権利行使期間を迎えるが、最近の権利行使率からこのうち実際に償還される額は6000億元(同65%増)と予想され、合わせて9.3億元が21年に償還圧力(特に上期)として働くと見られている。非金融信用債を産業別に見ると、公益事業、不動産、交通運輸などで償還額が大きくなる見込みだ(天風証券、2021年2月7日付「新浪財経」)。

(出所)データサービス同花順、2021年3月24日付ロイター上海中国語版