法人税対策に関する主な税制改正

鵜之沢税理士(以下敬称略):近年、事業投資に関して税制改正が進んでいます。

まず、令和元年に法人保険の全損に関する改正がありました。法人保険の全損とは、いままで支払った保険料のすべてを経費として計上できる保険のことです。 10~20年経過した保険を解約すると、これまで支払った保険料の一部が解約返戻金として受け取れます。しかし、保険の設計上、全額を費用計上しても問題ありませんでした。

そのようななか、法人保険が節税スキームとして使われていることに目を付けた国税庁が税制改正を実施しました。その結果、支払った保険料の一部を資産、残りを費用として計上するようになったのです。

また令和2年には、保険の名義変更に関しての税制改正が行われました。保険に加入してから一定期間が経過すると、解約返戻金の返戻率が段階的に上がります。改正前まで、法人から代表者個人に保険を譲渡(名義変更)したときの評価額は、そのときの解約返戻金相当額とされていました。つまり、保険の返戻率が上がる前に法人から代表者に譲渡し、解約返戻金が高くなったタイミングで解約すれば、役員報酬・賞与より税負担を抑えた形で資産を移動することができたのです。

しかし、令和2年の税制改正によって資産計上額の7割未満の解約返戻金は、名義変更時の資産計上額をもとに評価されることとなったため、税対策ができなくなりました。

株式会社エンバイロメント・プロダクト・カンパニー(以下EPCと略):以前の法人税対策は、保険が主流でしたね。そのほかにも、足場やドローンなどの節税スキームが流行していたイメージがあります。

鵜之沢: 保険の節税スキームに対する税制改正がなされたあとに、そういったレンタルスキームを取り入れる企業が増えました。レンタルスキームとは、購入した資産を経費として一括計上することによる節税効果を受けながら、賃料による安定的な収益を得る方法です。

購入資産が10万円未満であれば、初年度に一括で経費計上できます。たとえば、9万円のドローン100台を900万円で購入すれば、その年の経費として900万円を計上できるのです。その後、ドローンファイトやレースなどを手がける会社にリースし、その賃料によって購入代金を回収するというスキームです。

しかし、令和4年の改正によって「貸付け(主要な事業として行われるものを除く)」をするための購入資産を経費として一括計上できなくなりました。

EPC:このような事業投資には、 今後もメスが入りやすいのでしょうか。

鵜之沢:やはり目立つものは狙われやすいので、税制改正で塞がれてしまうことが多いです。

中古の「Wエコフラットパネル」は1年間で償却できる

EPC:弊社のWエコフラットパネルをどのようなスキームとしてご案内いただいておりますか。

鵜之沢:前提として「令和4年の税制改正で規制されたレンタルスキームには該当しない」と、ご案内しています。そもそもWエコフラットパネルは、購入費用を10万円未満にして一括で経費計上するように設計されていないので、令和4年度の税制改正の影響は受けません。

EPC:弊社は、投資家の皆様に対して中古の仮囲いの販売・レンタル事業を行っています。中古資産は、どのような方法で1年で減価償却できるでしょうか。

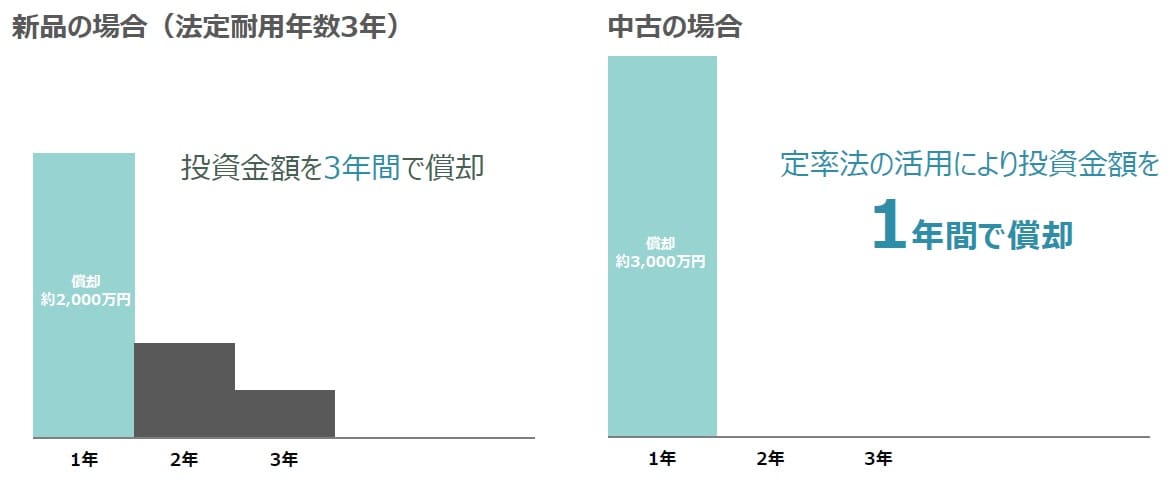

鵜之沢:まず、耐用年数表に明記されていないWエコフラットパネルの法定耐用年数は、類似資産の耐用年数から3年間になると考えています。つまり、3年間で33%ずつ償却していくというのが基本的な考え方です。

一方、中古品の法定耐用年数は、法定耐用年数から経過した年数を差し引き、経過年数の20%を加えた年数で計算することになります。1年経過したWエコフラットパネルに当てはめると「(3年−1年)+(1年×20%)=2.2年」。計算上、端数は切り捨てることができるので、この場合の耐用年数は「2年」です。

なお、中古資産の耐用年数が2年未満になったときは2年として扱うように定められています。したがって、2年以上経過したWエコフラットパネルを購入したとしても、耐用年数は2年となるのです。

しかし、これは定額法を用いた方法であり、減価償却には「定率法」という計算方法があります。この定率法を用いれば、Wエコフラットパネルを1年で償却することが可能です。定率法では、初年度の償却率を「定額法の2倍にできる」ということが定められています。つまり、耐用年数が2年(償却率50%)のWエコフラットパネルは、初年度で100%償却できるのです。

ただし、初年度に購入費用の全額を経費計上できるのは、購入から期末まで12ヵ月間ある場合です。たとえば、事業年度のうち6ヵ月間経過したところで購入すると、残りの半年間を月割で計算することになります。このケースでは、初年度に50%分しか経費計上できず、残りの50%は翌年度に繰り越されます。決算までの期間が短くなるほど経費計上できる金額が少なくなるので、より早いタイミングからWエコフラットパネル事業投資に取り組むことが重要でしょう。

Wエコフラットパネルによる事業投資が適している企業

EPC:Wエコフラットパネル事業投資は、どのような企業に向いていますか。

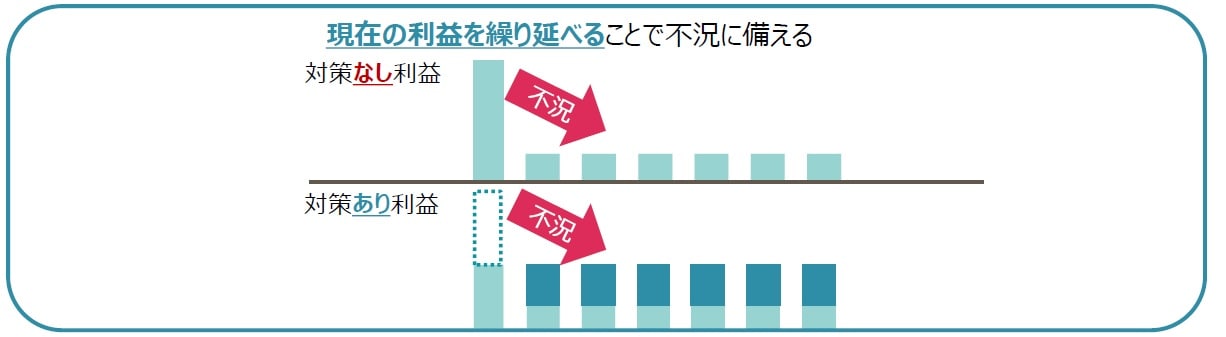

鵜之沢:さまざまな企業から購入を希望されるなかで、とくに喜んでいただけるのは業績にブレがある企業です。たとえば、不動産を取り扱っている企業は、今年度は1億の利益が出たとしても、翌年度が5,000万円の赤字になることもあり得ます。

大きく利益が出たときにWエコフラットパネル事業投資に取り組めば、利益を圧縮することによる節税効果だけでなく、翌年度にリース料として利益を繰り延べられます。

世の中の動きが激しく、自社の利益が安定しないことに不安を感じている経営者は少なくありません。そのような経営者は、着実に利益が上がる事業投資をしながら、税対策をするとよいでしょう。