国企デフォルト、初めて私企業を上回る

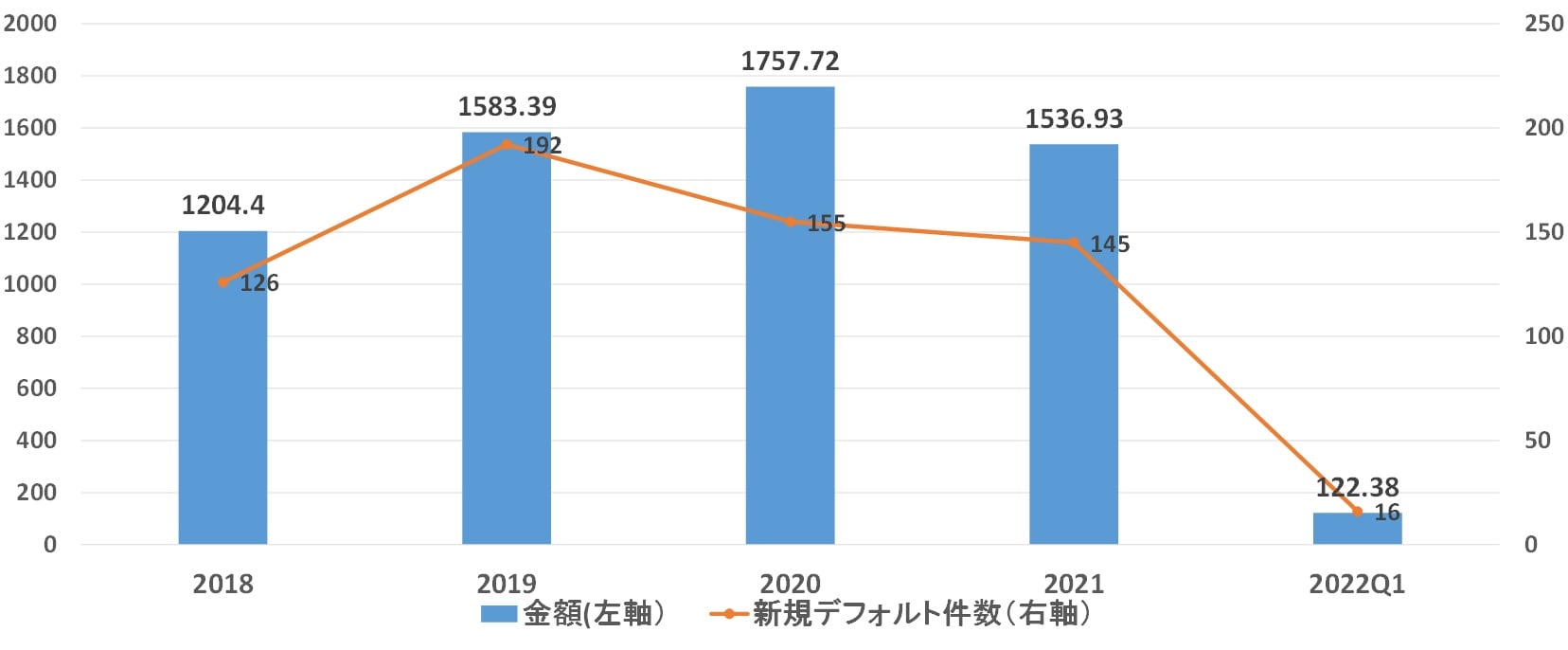

国有企業(国企)のデフォルトはなお続いている。中国のシンクタンク21世紀資管研究所推計では、2021年の国内信用債デフォルトは45社1537億元、海外は2020年104億ドルから274億ドル(1740億元相当)へと大幅に増加し、うち245億ドルは不動産企業だった。

国内での返済期限繰り延べ998億元を含めると内外合計4275億元。また初めて国企デフォルト(66件、598億元)が私企業(158件、554億元)を上回った。

国際格付け会社スタンダードプアーズ(S&P)2021年6月リポートによると、私企業のデフォルトは2018年以降減少しているが、国企は増加傾向。また私企業のデフォルトは全省市区にわたっているが、国企は上海、河南、遼寧、天津、青海、四川に集中。パンデミックの影響で地方政府の厳しい財政状況は2023年まで続き、どの国企を救済するか選別する姿勢が強まると予想。格付け会社遠東資信によると、2022年第一四半期、国企債デフォルト率は横ばい、また産業別では引き続き不動産業が多い。

2022年第一四半期は遠東資信(2022年4月8日付新浪財経)で、データに必ずしも連続性はない。

城投債のデフォルトリスク

地方政府融資平台(LGFV)は地方政府が借金をする「白手套」、つまり「手を汚さない白手袋→隠れ蓑」と言われることが多いように、地方国企との区別は曖昧で、上記国企債データにLGFVが発行する城投債が含まれているか定かでない。

2018年に「レバレッジを下げリスクを防ぐ」方針の下、多くの省で城投債ネット資金調達(発行額-償還額)が負となる中で初の城投債デフォルトが発生し、その「不違約信仰」が揺らいだとする見方が一般的だが、LGFVのデフォルトはこれまでないとする情報もある。

それによると、国務院(政府に相当)は2021年4月、「LGFVは債務返済ができないなら、構造再編かデフォルトするしかない」とし、金融機関に対し、地方政府から暗黙の保証を受けているLGFVに新規流動性を供給しないよう指示。それによってLGFVで「初の」デフォルトが発生するとその影響は甚大なため、証券交易所と銀行間交易商協会(NAFMII)が城投債発行を厳格化。2021年5月、LGFVを財務状況に応じて紅(債務率300%以上)、橙(同200〜300%)、黄(120〜200%)、緑(120%未満)の4つに分類し城投債発行を管理する措置を導入。

地方政府債務という観点から見ると、LGFV債務は地方政府の隠れ債務の主要因。財政部は地方政府債務残高が2021年末30.47兆元で、全人代が定める上限33.28兆元に納まったとしているが(2022年の上限は37.65兆元で、4月末残高は32.29兆元)、これには大半の城投債や地方国企に対する債務保証が含まれていないと思われる。

2021年末、城投債を公募で発行しているLGFVは3060社、また2020年末のLGFV債務残高は39〜53兆元との推計がある。また2017〜20年、城投債による資金調達を中心に、地方債務の40%が地方の有料道路プロジェクトにリンクしているが、期待した収益を上げていない(以上、2022年2月1日付他香港英字誌South China Morning Post)。

2019年以降、多くの省で城投債によるネット資金調達がプラスに転じ、2021年発行額は4.8兆元(前年比29%増)と近年最高を記録。ただ城投債抑制方針の下で借換債が多いことから、ネット資金調達額は前年比減少し年末残高は11.82兆元(同14%増)。地域の信用状況、主要業務の業況、融資環境の悪化を踏まえ、格付け機関が相次ぎLGFVの格付けを下げる動きも見られた(中誠信国際研究院調査では2021年格下げが8社と増加)。

城投債の地域分化も生じ、江蘇、浙江、福建、広東など経済力の大きい東部・沿海部のLGFVは信用力が高く、城投債の発行が旺盛で発行コストも低いのに対し、雲南、甘粛、貴州、内蒙古、吉林、遼寧など経済力の弱い西部や東北部では、城投債発行が困難なLGFVも出てきている。投資家は城投債のデフォルトリスクはなお低いとしつつも慎重な見方を強めている(2022年2月17日付新浪財経他)。