【関連記事】10年で投資額が2倍!老後の資産運用に最適な「投資信託」は?

「絶対収益追求型」の投資対象とは

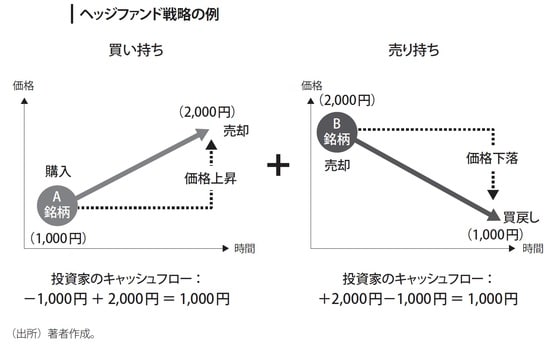

投資対象は主にヘッジファンドですが、一部ではマルチ・アセット運用も含まれることがあります。ヘッジファンドは買い持ち戦略と売り持ち戦略を組み合わせて、市場リスクを抑制しながら絶対収益を目指す戦略です[図表1]。

売り持ちは「ヘッジ」とも呼ばれ、通常は投資信託(投信)のようなファンド形態への投資だったので、ヘッジファンドと呼ばれてきました。投資対象は株式、債券、為替、商品、金融派生商品などで、多くは取引所に上場されているものです。

ヘッジという言葉がわかりにくかったり、まったくヘッジを行わない戦略もあるため、運用目標として様々な投資対象を用いて絶対収益を追求するような戦略全般を絶対収益追求型と呼ぶようになっています。

絶対収益を追求するために、まったく市場リスクを取らないピュアα型戦略から、一部市場リスク(β)を取る戦略なども含め多種多様な戦略があります。以前は、ヘッジファンド戦略を狭義にオルタナティブ投資と呼ぶこともありました。

ヘッジファンド投資を大別すると、シングル戦略とファンド・オブ・ファンズ戦略に分けられます。シングル戦略とは、株式や債券といった個別銘柄や、先物・オプションといった金融派生商品を直接売買する運用方式です。

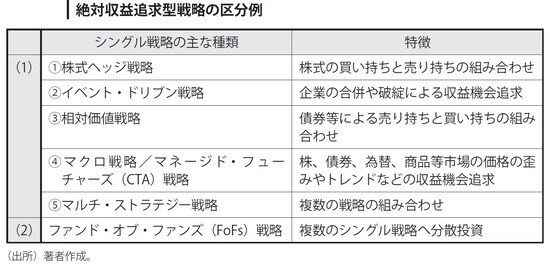

ファンド・オブ・ファンズ戦略とは、シングル戦略(ファンド)を組み合わせる運用方式です。シングル戦略の分類は、人によって色々ありますが、ここでは5つに分類します[図表2]。

①「株式ヘッジ戦略」は、株式の買い持ちと売り持ちを組み合わせるものです。特に、市場変動リスクを中立化したものをマーケット・ニュートラル戦略と呼びます。実際の戦略は、投資対象国や業種、定量的クオンツ運用から定性的ジャッジメンタル戦略まで、運用者によって様々です。

②「イベント・ドリブン戦略」は、企業の合併や破綻した場合などの事象(イベント)が発生した時の収益機会に着目する戦略です。例えば、合併裁定戦略は、買収発表後に、合併する企業が合併される企業へ付けた価格と市場の取引価格との差を収益源とするものです。破綻(ディストレス)戦略は財政再建中にある企業の銀行ローンなどに投資するものです。

③「相対価値戦略」は、債券や転換社債などを対象に市場価格と理論上の価格を比較し、割安と割高を判断することによって収益機会を狙う戦略です。

④「マクロ戦略やマネージド・フューチャーズ(CTA)戦略」は、株式、債券、為替、商品など市場の歪みやトレンドなどの投資機会を追求するものです。主にマクロ戦略は定性的なジャッジメンタルが多く、マネージド・フューチャーズ戦略は先物等を中心に定量的クオンツ・モデルを活用しています。

⑤「マルチ・ストラテジー戦略」は、前述した複数の戦略を組み合わせたもので、運用機関内の複数戦略へ機動的に配分を変えながら、リスク管理と同時に市場環境に合わせた投資機会を追求するものです。

異なる区分として、市場の方向性を収益源とするもの(マクロ戦略、株式ヘッジ戦略の中のロング・ショート戦略)をディレクショナル戦略、方向性を取らないもの(相対価値戦略、マーケット・ニュートラル戦略)を総称してレラティブ・バリュー戦略と呼ぶこともあります。