おすすめは「外国株式インデックス・ファンド」

──上地さんがすすめる、外国株式インデックス・ファンドって、一体なんなんですか?

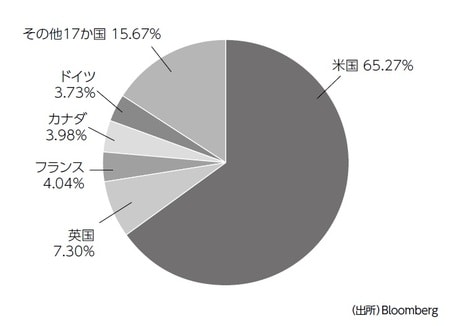

外国株式インデックスは、[図表1]に示したように、日本を除く先進国22か国の上場企業に分散された国際分散型のインデックス・ファンドのことです

──日本を除く、先進国22か国ですか。

比率でいうと、米国株式が最も大きく、65%を占めています。それは、構成比が世界の株式市場の時価総額のウェイトで決められているためで、市場規模が圧倒的に大きい米国はその比率に応じて多めに保有されるからです。

──さすが、アメリカ。経済大国なだけありますね。アメリカに続いて、イギリス、フランス、カナダ、ドイツときて、そのほか17か国とありますが、これってどこなんですか?

17か国は欧州の他の主要国、アジア太平洋地域では香港、シンガポール、オーストラリア、ニュージーランドが含まれています。ちなみに、名前が似ていてややこしいですが、世界株式インデックスなら、日本株式が含まれています(日本株式は約8%の組み入れ比率)。

──外国株式インデックス・ファンドは、具体的にはどんな会社の株式に投資されているのですか?

投資先企業を具体的に見ることで、外国株式インデックスのイメージがより湧いてくるかもしれませんね。上位10銘柄を示すと[図表2]のようになります。

──アップル、マイクロソフト、アマゾンって、私の知ってる企業がたくさん入っています!

スターバックスでコーヒーを飲みながら、アップルのアイフォンを通じてフェイスブックで友人とつながり、グーグルで商品の口コミを検索、アマゾンでショッピングなんて経験はありませんか? 外国株式インデックス・ファンドに投資している人は、スタバ、アップル、フェイスブック、アマゾンの株主になるということなんですよ。

──え、アップルの株主ですか。かっこいいですね。人に言いたくなります。

そうですよね。しかも、インデックス・ファンドは1000円から購入できますので、ランチ1回分の金額で世界的な企業の株主になれてしまうんです。

──1000円払っただけで、自分がアップルやアマゾンの株主にもなれるなんて、なんだか得した気分ですね。ところで、この外国株式のインデックスって誰がどう決めているんですか? 日本の場合は、日本経済新聞社や東京証券取引所が決めているんですよね。

MSCI社というアメリカの会社が指数を作っています。以前は、モルガンスタンレー・キャピタル・インターナショナルといってモルガンスタンレー証券の子会社だったんですが、モルガンから独立して上場を果たし、最近では高収益・高株価の優良企業として成長しています。

外国株式インデックス・ファンドは、それ自体が商品名ではなく、各運用会社がいろいろな商品名で作っています。外国株式インデックス・ファンドはいずれもMSCI社が作った“MSCI-Kokusai”という指数に連動するように設計されています。日本株を含む世界株式インデックス・ファンドであれば、“MSCI-World”という指数に連動するように設計されています。

──要は、外国株式インデックスは、日本を含まない先進国まるごと株式投資って理解で間違っていませんね? ところで、外国株式インデックスというものに投資すると本当に儲かるのでしょうか?

論より証拠。外国株式インデックスのチャートを見てみましょう。[図表3]ご覧ください。

1970年から2018年までの長期間のチャートですが、世界全体(先進国)の株式市場は、どうなっていますか?

──右肩上がりになっていますね。

そうです。短期では上がったり下がったりを繰り返しますが、長期的には上がっているのがわかりますね。外国株式インデックスは、この49年間で年率平均7.6%の上昇率です。1000円が、49年間で3万6966円、100万円が3696万円になっているということです。

──それって、すごくないですか?

年平均利回りが7.6%ということは、投資額が10年で2倍以上になるということです。

──10年で2倍ですか!

外国株式インデックス(円ベース)は、過去10年で「3.3倍」、20年で「2.6倍」、30年で「10.3倍」に上昇しています。

世界経済は、日本のように一部には成長が停滞している国もあれば、2008年のリーマンショックの時のように一定期間に世界全体が不調に陥おちいることもあるのですが、世界経済は全体的・長期的に見ると成長を続けてきました。外国株式インデックスに投資する人は、そうした世界全体の長期的成長の結果として、成長の果実を受け取ることができるということです。

──ん? ちょっと待ってくださいよ。20年よりも10年のリターンが高くなっています。ずっと右肩上がりなら、20年のリターンは、10年の3.3倍より高いはずでは?

いいところに気がつきましたね。そうなんです。20年よりも10年のリターンのほうが高い。これはなぜかというと、10年前がちょうどリーマンショックの底値で、20年前がITバブルの高値近辺だったからです。

──ちょうど、高値から底値に下がっている期間だったんですね。だから、リターンが低いのかぁ。

ITバブルという歴史的な強気相場と、リーマンショックというこれまた歴史的な弱気相場が前後して起きてしまった10年間、というところですかね。