リターンとリスクのトレードオフ

現代投資理論では、リスクが低ければリターンも低く、より高いリターンを求めるためにはより高いリスクを許容しなければならないと考えます。投資の世界においしい話はありません。しかし、より効率的な運用(目標リターンをできるかぎり低リスクで獲得する運用)は可能です。

ここで言うリターンとはトータル・リターンのことであり、インカム・リターンとキャピタル・リターンの合計です。インカムが高いということはキャピタル部分に関わるリスクが高い可能性があります)。

では、リスクとは何でしょうか? リスクの定義には色々ありますが、最もよく使われているのがリターンのブレ(標準偏差)です。

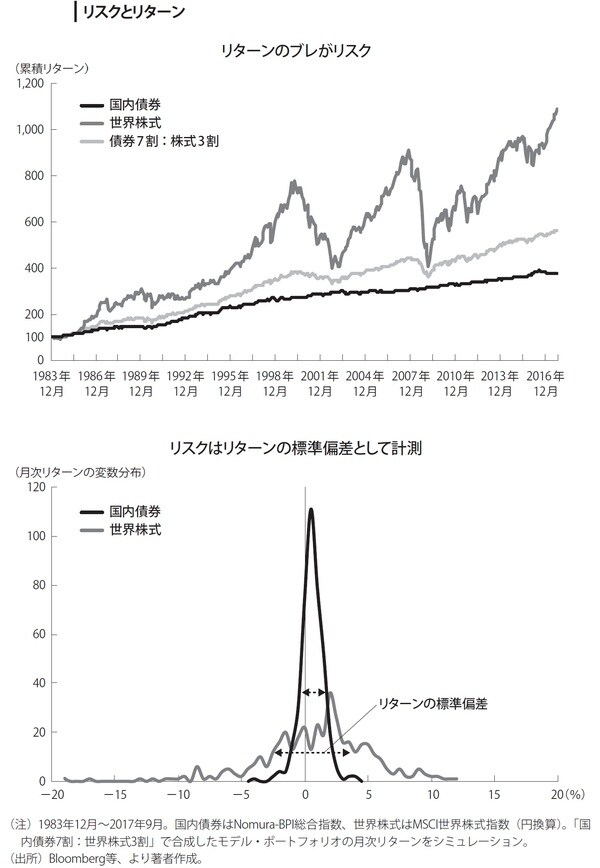

国内債券に投資した場合と世界株式に投資した場合を比較してその累積リターンを見ると、国内債券が安定的に成長しているのに対して、世界株式は最終的なリターンは高いのですが、そこに至るまでには大きくブレが生じています。

月次リターンの度数分布を見ると、その分布は明らかに異なります。国内債券のブレ幅に対して、世界株式のブレ幅は倍以上に大きくなっています[図表1]。

度数分布の山が高いところが平均値で、リスクはリターンのブレ幅として、リターンの標準偏差が用いられています。

リスクとは期待されるリターンの将来における不確実性であり、リターンの度数分布が正規分布と呼ばれるベル型になることを前提に、平均値±1標準偏差に収まる確率が約68%であることを示しています。2標準では約95%の確率です。標準偏差はギリシャ文字で、シグマ(σ)とも呼ばれます。

リスクの定義は他にもあります。損失を避けたい、もし損失がでたらどれくらいになるのかといった下振れ(ダウンサイド)リスクを見ることもあります。

\投資対象は株式、債券だけではない!/ 金融資産1億円以上の方向け

「本来あるべきオルタナティブ投資」 >>他、資産運用セミナー多数開催!