相続税の申告期限が「10カ月」になった経緯とは?

●申告が必要なのは相続税額があるときだけ

相続税の申告は、相続の発生を知った日の翌日から10カ月以内とされています。

相続財産の課税価格が基礎控除以下であれば、申告は不要です。しかし、相続税額が0であっても「小規模宅地等の特例」や「配偶者の税額軽減」などを受ける場合は申告が必要となります。相続税がかかるかどうか微妙で、詳しく調べないと分からないケースも少なくありません。

相続が発生したら、基本的にはどんな相続財産があるか、どれだけあるかをすぐ調べてみることが不可欠です。

ちなみに、日本で相続税が生まれたのは1905年(明治38年)のことです。当時、相続人は相続開始を知った日から「3カ月以内」に相続財産の目録および相続財産の価額より控除されるべき金額の明細書を政府に提出しなければなりませんでした。

たった3カ月というのは今からすると驚きですが、相続税がかかるのはごく一部の富裕層であり、あらかじめ財産の管理などを行っているというのが前提だったのでしょう。

「10カ月以内」となったのは、1992年(平成4年)からです。

ちなみに、これはバブル景気で地価が高騰し、相続税の申告が必要なケースが急増したため、手続き上の負担感を軽減するためだったといわれます。

●「3カ月」「4カ月」「10カ月」が大きな節目

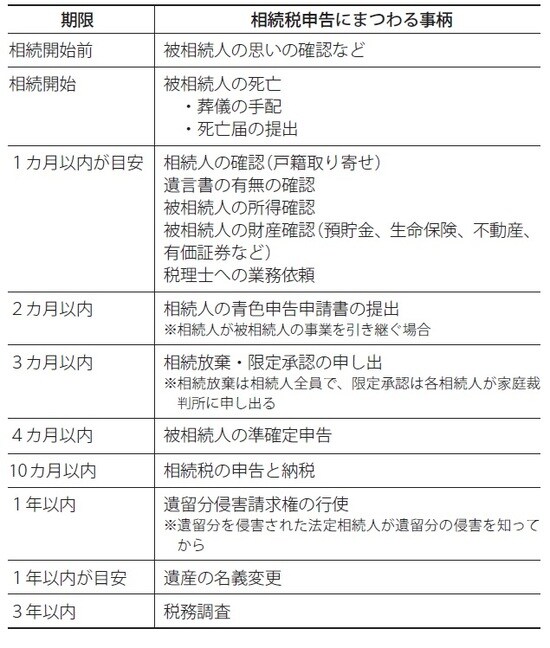

相続税の申告に関する主なスケジュールは下記のとおりです。

特に、相続の放棄・限定承認の期限である「3カ月」、亡くなった人(被相続人)の所得税の準確定申告の期限である「4カ月」、そして相続税の申告・納付の期限である「10カ月」の3つが大きな節目です。

ただし、相続のスケジュールはこの範囲にとどまりません。例えば、相続が発生する前に、被相続人の思いを確認したり、その所有する財産の範囲、内訳を把握したり、相続人の間で遺産分割についてお互いの考えを聞いたりしておくことは、スムーズな相続のためにとても大事です。

また、遺言によって遺留分を侵害された法定相続人が遺留分侵害請求権を行使できるのは、侵害を知ってから「1年」とされています。

あるいは、相続税の申告内容について、税務署が調査に入るのは申告・納税した翌年から3年以内といわれています。

相続が発生して10カ月間は確かにさまざまな手続きが重なり、忙殺されることになりますが、その前後についても気を配っておきたいものです。