「相続税がかかるかどうか」は、なにを見ればわかる?

重要な目安となるのが基礎控除額です。現在は、3,000万円プラス相続人一人あたり600万円の合計額で計算します。

●法定相続人が3人なら4,800万円

そもそも相続財産に対する課税については、基本的に二つの考え方があります。一つは、相続財産そのものに課税するという考え方で、アメリカなどが採用しています。相続人は、税額を納めた後の財産を分けます。

もう一つは、相続財産を取得した相続人に課税するという考え方で、日本の相続税はこちらです。

具体的には、相続や遺贈によって財産を取得した各人の「課税価格の合計額(遺産総額)」をもとに、法定相続分で分けたとして相続税の総額を計算し、それを各相続人が取得した財産額に応じて割り振ります。

「課税価格の合計額(遺産総額)」は、簡単にいえば被相続人のプラスの財産(預貯金や土地など)から、マイナスの財産(債務や葬儀費用など)を引いたものです。

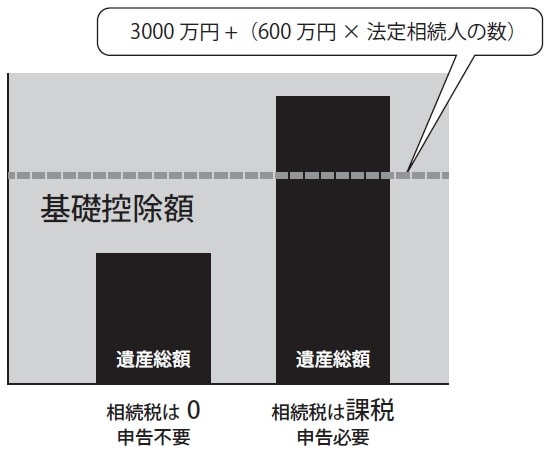

そして、相続税の計算上、この遺産総額から差し引かれるのが「基礎控除額」であり、相続税がかかるかどうかの重要な目安となります。

「基礎控除額」は2015年(平成27年)以降、次のようになっています。

基礎控除額=3,000万円+(600万円×法定相続人の数)

法定相続人[Q16.47頁参照]の数が多ければ多いほど、基礎控除額も多くなります。例えば、法定相続人が3人なら基礎控除額は4,800万円です。

そして、遺産総額が基礎控除額を下回れば、相続税の申告や納税は基本的に必要ありません。

[図表1]遺産総額と基礎控除額の関係