相続税の申告期限に遅れたら、加算税と延滞税が付く

●仮装隠ぺいがあったときは重加算税も

相続税の申告と納税は基本的に、相続開始を知った日の翌日から10カ月以内に行わなければなりません。

もし、遅れるとどうなるのでしょうか。

まず、本来の税額を支払わなければならないのは当然ですが、それに加えて、申告が遅れたことに対する加算税と、納税が遅れたことに対する延滞税という、2つのペナルティが付きます。

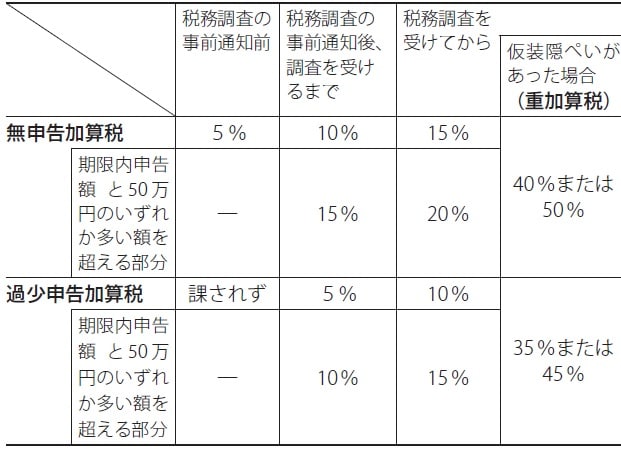

申告が遅れたことに対するペナルティが「無申告加算税」です。

金額はどの段階で申告したかによって変わります。

まず、税務調査の事前通知が来る前に、自主的に申告した場合は納付税額の5%です。

税務署から税務調査の事前通知を受けてから、税務調査を受けるまでに申告した場合は納付税額の10%ですが、納付税額が50万円を超える部分は15%となります。

さらに、税務調査を受けてから申告した場合は納付税額の15%ですが、納付税額が50万円を超える部分は20%です。

誤って税金を少なく申告した場合は、「過少申告加算税」がかかります。

金額は、追加して納めることになった税額に対して基本的に10%です。また、加算して納めることになった税額が当初の申告納税額と50万円とのいずれか多い金額を超えている場合、その超えている部分については15%の加算になります。

ただし、税務署の調査の前に自主的に申告書を提出すれば、過少申告加算税はかかりません。

さらに、事実を仮装隠ぺいして申告を行わなかった場合、または、仮装に基づいて過少申告を行った場合に課されるのが「重加算税」です。

無申告加算税、過少申告加算税に代わって課されるもので、無申告加算税に代わって課される場合は40%または50%、過少申告加算税に代わって課される場合は35%または45%になります。

以上のような申告が遅れたことに対するペナルティとともに、納税が遅れたことに対するペナルティとしてかかるのが「延滞税」です。

延滞が納付期限から2カ月以内の期間については、年利7.3%と「特例基準割合+1%」のいずれか低いほうが課せられます。

2カ月超の期間については、原則として年利14.6%と「特例基準割合+7.3%」のいずれか低いほうが課せられます。

なお、2021年(令和3年)1月1日から同12月31日の期間については、2カ月以内の期間は2.5%、2カ月超の期間は8.8%が適用されます。