個人でコツコツ年金積立 or 30代でマンション購入

今30~40代のみなさんが65歳になる25~35年後の世の中では、果たして今のような年金制度が維持されているでしょうか?

今後我が国の少子高齢化が顕著になることで、少ない現役世代によって多くの高齢者を支える時代が本格的に到来します。

そうした年金への不安から、昨今では、確定拠出型年金など私設年金を始める方が増えているようです。そのような年金の支給額不足に対する不安は、不動産投資による家賃収入で軽減することができます。

たとえば、30代でマンション1棟を購入して、会社を定年退職するまでにローンを完済できたとしましょう。それ以降は、アパート経営による家賃収入が仮に年500万円あったとすれば、退職後も年金への不安なく、ゆとりある老後の生活が期待できるでしょう。

仮に、個人で年金の積み立てをしたとしましょう。月々2万円の個人年金保険を35年間積み立てた場合、積み立てた総額は840万円(=2万×12ヵ月×35年)になります。35年後に受け取れる金額を毎月10万円とすると、840万円÷(10万円×12ヵ月)=7年。

受け取れる期間は個人年金保険により差がありますが、35年間にわたって毎月2万円コツコツ積み上げたとしても、受け取れる期間はわずか7年しかありません。

不動産投資の場合、ローン完済後は、不動産を売却しない限り、家賃収入が半永久的に入ってきます。年金は亡くなれば受け取ることができませんが、家賃は未来永劫入ってくるので、相続により家族がその資産を継承することができるのです。これは不動産投資ならではの魅力と言えるでしょう。

不動産投資は「生命保険代わり」になる!?

不動産投資は、生命保険の代わりにもなるとも言われています。どういうことなのか、解説していきましょう。

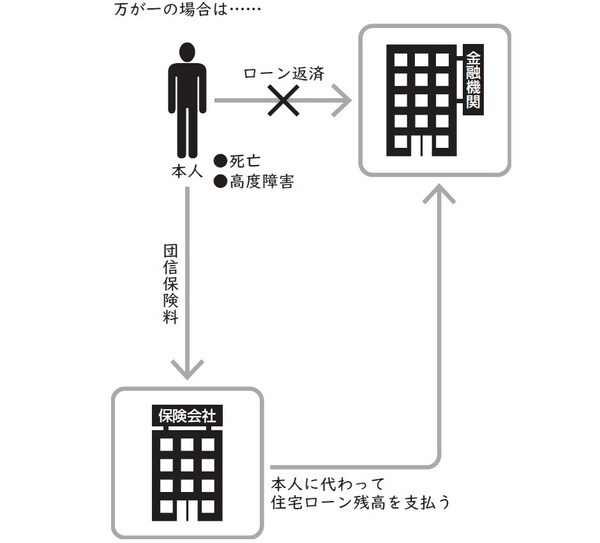

不動産を購入する際、サラリーマンなら一般的に長期間のローンを組むことになります。住宅ローンを組んで自宅を購入する際と同様に、「団体信用生命保険」(団信)へ加入することが多いです。団信は、ローンを借り入れている人が亡くなったり、高度障害になったりした際に、ローンの残高を保障する保険です。保険の契約は銀行などの金融機関と保険会社の間で結ばれます(図表1)。

団体信用生命保険が適用されると、ローンを組んだ本人が死亡や高度障害などでその後の返済ができなくなっても、残債が保険金と相殺されるため、残された家族が返済を迫られることはありません。不動産を売却して、売却益を手にすることもできますし、そのまま保有してずっと家賃収入を得ることもできます。

団信の保険料はローンの支払利息の中に含まれているため、別途保険料を支払う必要はありません。本人が亡くなったり障害を負ったりした際に、投資した金額を保証してくれるような投資商品が他にあるでしょうか? ありませんよね。これも不動産投資ならではの利点です。

もちろん、団信は保険の1つですから、健康でなければ加入できませんし、持病を抱えている場合は告知義務があります。

また、金融機関によって保証される限度額が決まっており、金利が別途上乗せになるケースもあるため、加入時には留意しておく必要があります。