団体の会費「同業者」と「異業種」支払うならどっち?

正解:必要経費に認められやすいのは、事業に関係する会費

事業をはじめると、ときどき同業者団体などからお誘いが来ます。士業の方など、ほとんど強制的に加入しなくてはならない団体もあるでしょう。

こうした団体では、会費を求められることが一般的ですが、この会費は必要経費になるのでしょうか。

会費が必要経費に認められるかは「業務に関連して賦課される費用」、本業と関連があるかどうかが問われるという。(※写真はイメージです/PIXTA)

結論としては、必要経費にできる会費もあれば、そうではない会費もあるということです。

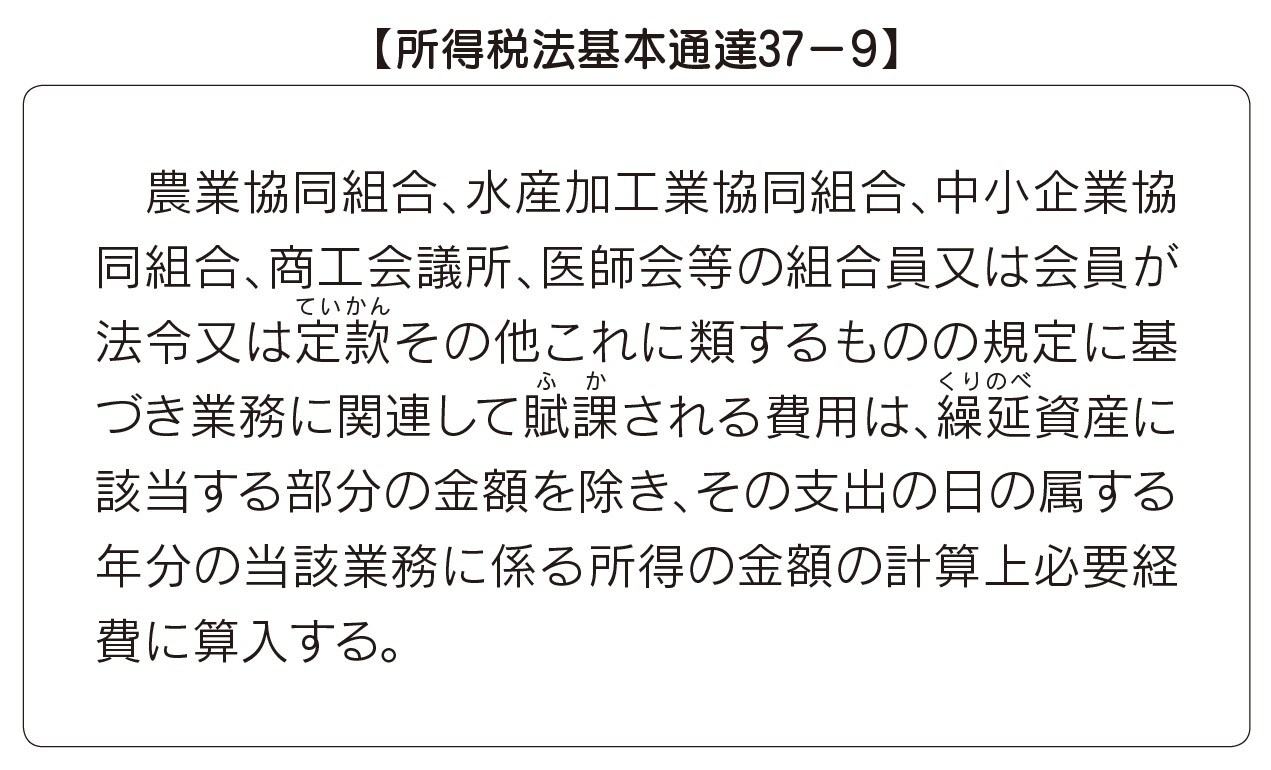

ここで見ておきたいのが、所得税法基本通達37-9です。

具体的な団体名も挙げられていますが、「〜等」と書かれているため、他の団体の会費であっても、もちろん必要経費として認められる可能性はあります。

ポイントは、「業務に関連して賦課される費用」という箇所です。つまり、本業と関連があるかどうかが問われます。たとえば、税理士が税理士会の会費を支払うのは問題ありませんが、税理士が趣味で入ったソムリエ協会の会費を支払うのは、業務に関連していないと通常は判断されます。

大切なのは、その費用のおもな使いみちが業務の遂行上必要であり、しかも、業務の遂行に必要な金額を明らかに区分できるものであることです。

このルールに照らすと、税理士にとっての税理士会、弁護士にとっての弁護士会といった、加入しなければ活動することができない同業者団体の会費については、全額が必要経費として認められます。

一方、異業種の団体会費については、ややグレーという印象です。もちろん、ここから仕事の幅が広がる可能性もありますから、必要経費にできないとはいい切れませんが、確実に認められるのかどうかは微妙です。