3%でも期間延長で総額が2000万円近く増加

ローン返済期間延長によって、どれくらい総返済額が増えるのかを見ておきましょう。

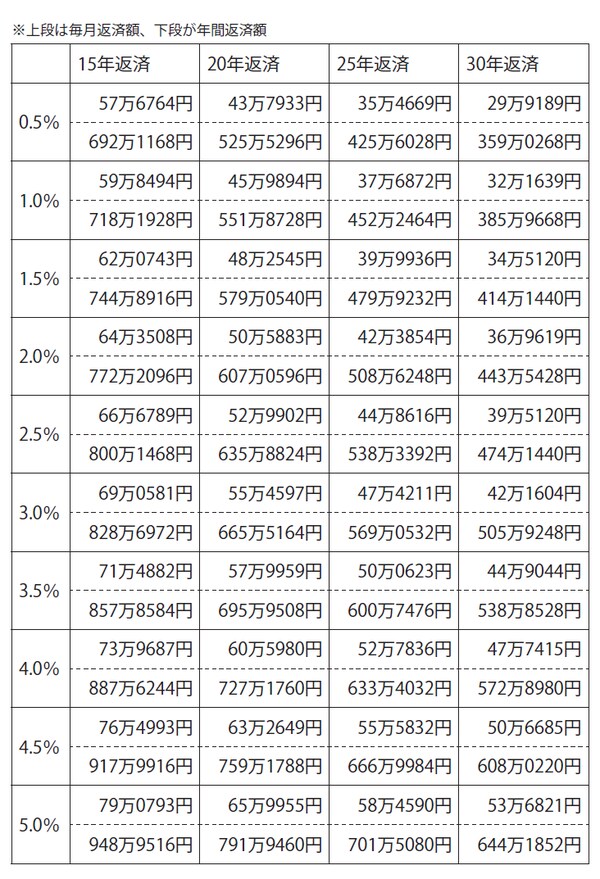

借入額1億円の例で見ると、図表1にあるように、金利3.0%で返済期間20年なら年間の返済額は665万5164円です。それを30年返済に延長すると、505万9248円に減少します。たしかに、160万円近い減額ですからメリットは大きいのですが、残りの返済期間が10年間長くなるのですから、総負担の増加もたいへんな金額になります。

年間665万5164円で残り20年間なら、665万5164円×20年で総返済額は1億3310万3280円ですが、30年に延長すると、505万9248円×30年で1億5171327万7440円に、何と1867万4160円も増加します。

期間延長によって得られる余裕資金はそれだけ貴重な資金なのです。無駄にするのではなく、リフォームなどに回して入居者の確保、賃料の引き上げなどを推進していかなければなりません。毎年160万円近い減額であれば、空室になった部屋の壁紙の張り替えや水回り設備などの更新のほか、エントランス、外廊下などの共用部分についても一定のリフォームが可能になるでしょう。それによって、10年間賃料収入が入る期間を延ばせるかもしれません。

あるいは、年間100万円ずつでも蓄えておき、老朽化などによって賃料収入の確保などが難しくなってきたときには、外壁やエントランス回りなどの大規模修繕を実施して、賃料の安定、入居者の確保につなげるようにするのも有効です。また、先に触れたように、当面使うあてがなければ、ローン残高の一部繰上返済、あるいは一括返済するのもいいかもしれません。

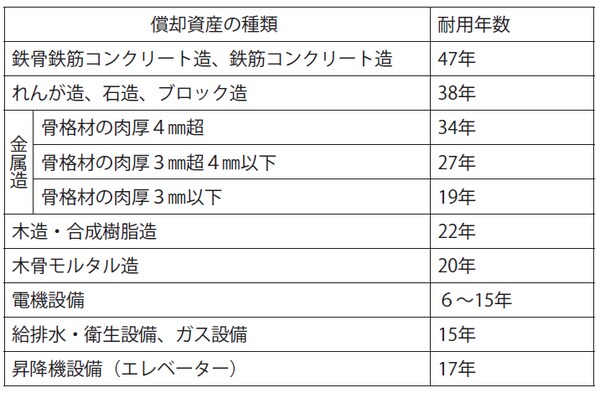

なお、賃貸住宅のローンの返済期間については、従来は建物の構造別の法定耐用年数が限度とされてきました。

法定耐用年数というのは、建物の構造別に継続して使用できる期間を想定、その期間を上限に減価償却できるようになっています。賃貸住宅経営においては、建物の建築費は経費であり、本来なら建築費を収入から経費として差し引くことができます。

しかし、金額が大きいため、差し引ける期間を1年に限ると全額を引き落とすことができません。それでは、2年目以降の経費が少なくなって所得を確保しにくいため、一定期間にわたって償却できるようになっているのです。それも、建物の構造によって継続して使用できる期間は異なりますから、構造別にきめ細かく耐用年数が設定されています。それが図表2です。