配偶者居住権に課税される「相続税」

配偶者居住権(※1)は、相続発生時に奥様がご主人所有の建物に住んでいた場合、たとえ自宅建物の所有権を有していなくても、基本的に終身、無償で居住することができる、という権利です。配偶者居住権は、れっきとした民法上の「財産」となるので、権利を得た配偶者は、その権利に対して相続税が課税されます。

※1 なお、「配偶者短期居住権」と呼ばれる、相続税非課税の制度もありますが、ここでは割愛します。

配偶者居住権の評価額の計算方法

配偶者居住権の評価(金額)の計算方法は図表1のとおりです。

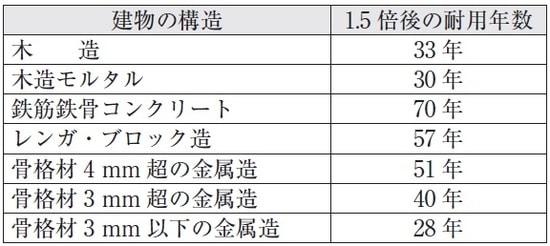

※2 残存耐用年数:

「その家には耐用年数的にあと何年住めるのか」という年数。建物の構造に応じた税法上の法定耐用年数を1.5倍(自宅として使っていた場合に換算)し、建築時から現在までの築年数(図表2)を差し引くことで算出できます。

※3 配偶者居住権の存続年数:

「配偶者居住権があと何年間か」という年数。設定期間が「終身」の場合、年齢と性別に応じた平均余命年数(厚生労働省の簡易生命表で確認可能)。設定期間が「●年」の場合、その年数。

※4 存続年数に応じた複利現価率:

2020年4月1日より法定利率3%。法定利率は3年に1度見直されます。

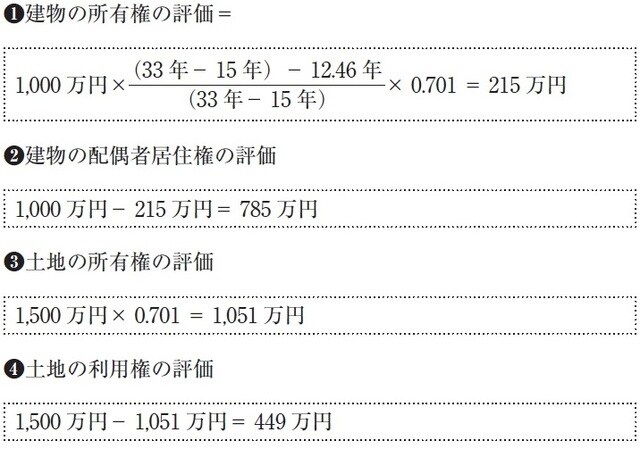

数字を当てはめるだけでわかる…評価額の計算例

一例として、「奥様の年齢79歳、建物(木造)の評価額1,000万円、居住後15年経過、土地の時価1,500万円」というケースの配偶者居住権の評価額を計算してみましょう(図表3)。

一見ややこしく感じますが、数字を当てはめるだけで計算でき、意外と簡単です。

配偶者居住権による「一次・二次相続」の節税メリット

建物に配偶者居住権を設定することで、一次・二次相続を通じての、相続税の節税メリットが期待できます。

たとえば、初回の相続で建物に配偶者居住権を設定し、奥様が配偶者居住権を相続し、子供が配偶者居住権という負担が付いている建物の所有権を相続したとします。

その後、奥様に相続(二次相続)が起こりました。奥様が亡くなってしまった場合、民法上、配偶者居住権は消滅します。そのため、このとき奥様が相続していた配偶者居住権に、相続税がかかることはありません。

一次相続の際、奥様が相続した配偶者居住権に相続税が課税されていたとしたら、一度相続税が課されているので、トータルでは変わりません。

しかし、配偶者が相続する財産は、「配偶者の税額軽減」制度により、㊀1億6,000万円まで、㊁全体の2分の1まで、のいずれか大きいほうまで、相続税が課税されません。筆者が対応する相続税案件でも、夫の相続において奥様が相続税を支払うようなケースは、滅多にありません。

******************

〔一次相続の例〕

所有権全体の価値1億円

夫→妻:居住権6,000万円≦1.6億円 ⇒無税

夫→子:負担付き所有権4,000万円

〔二次相続の例〕

妻→子:居住権6,000万円→0円 ⇒無税

******************

つまり、一次相続で奥様が配偶者居住権を取得し、お子様が配偶者居住権負担付き建物を取得した場合、配偶者居住権分の金額は一度も相続税を支払うことなく、最終的にお子様に移行できるということです。

子に「贈与税」が課税されてしまうケース

上記例のように、奥様の相続開始により配偶者居住権が消滅するケースは問題ないのですが、奥様の生存中かつ配偶者居住権の期間中に、奥様とお子様の話合いにより配偶者居住権が消滅したという場合は、奥様からお子様への贈与とみなされて(「みなし贈与」といいます)、贈与税が課税されてしまいます。

たとえば、ご主人の相続発生時には、配偶者居住権の期間を「終身」と設定していた(自身の最期まで自宅に住むつもりでいた)ものの、その後、良い老人ホームを見つけたので、そちらに入居すると思いなおし、もう自宅に戻ることはないということで、お子様と話し合って「配偶者居住権はいらないわ」ということになったとします。すると、その時点でお子様所有の自宅の価値が上がることになり、お子様には贈与税の負担が生じます。

とりあえず「配偶者居住権は終身」に、としてしまいがちですが、ライフプランを考えた期間設定が重要ということです。

坂本 将来

司法書士、行政書士

古谷 佑一

税理士

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】