「相続人×500万円」の生命保険契約で相続税を圧縮

奥様「よく、『生命保険が相続税対策に有効』っていうわよね。」

税理士「生命保険には非課税枠があります。非課税枠内(法定相続人の数×500万円)の生命保険金であれば、相続税が課税されませんからね。」

奥様「うちは相続人が4人だから、2,000万円が非課税になるのね。」

税理士「はい。たとえば、現金預金2,000万円を相続した場合、相続税が課税されます。そこで、生命保険に加入して2,000万円を保険料として支払い、生命保険商品に『変身』させることで、この額を非課税にすることが可能です。」

奥様「それは良いわね! でも生命保険って色々と種類があって、わかりづらいわよね~。」

税理士「もちろん、相続税対策に有効な生命保険を選ばないといけません。」

**********************

生命保険は、大勢の保険契約者や加入者の年齢や性別により死亡率や平均余命を算出して公平に導き出された保険料を負担しあうことで、死亡、病気、ケガ、介護等の「もしもの事態」が発生した場合に、まとまったお金として保険金や共済金が受け取れる金融商品です。

その他にも、将来の子供の教育資金(大学の学費向けが多いと思われます)や、老後の生活資金等の貯蓄にも活用されています。

「相続税と生命保険はとても相性が良い」とよくいわれます。以下のような特徴があるためです。

①生命保険金には相続税の非課税枠がある

②相続税の納税資金として準備しやすい

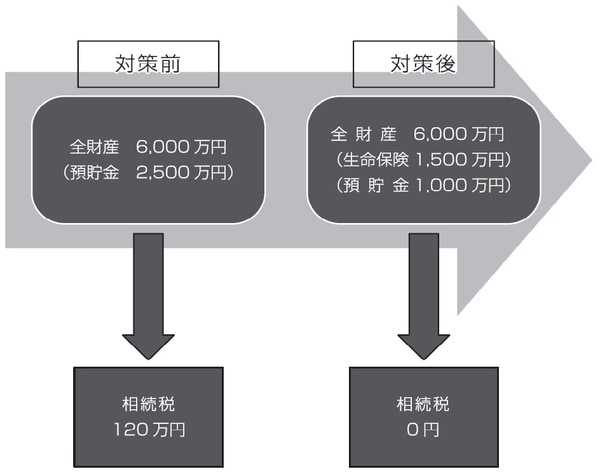

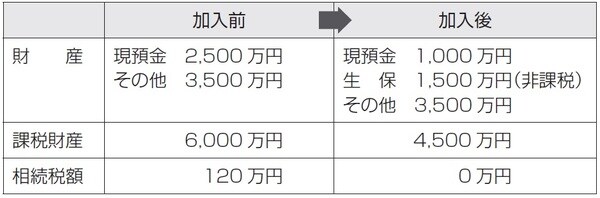

全財産6,000万円・相続人3名なら「120万円の節税」

生命保険には、相続税が課税されない非課税枠(相続税法12条)があります。その計算式は、次の通りです。

【生命保険の非課税枠の金額=500万円×法定相続人の数】

具体例をみてみましょう。生前、相続税対策の第一歩として相続税の試算をしたとします。相続財産が6,000万円(うち預金は2,500万円)で、相続人は3名です。そうすると、単純計算で相続税の総額は120万円となります。

このままでは結構な負担なので、2,500万円の現金預金のうち1,500万円を、一時払い終身保険に加入することで、その保険料として支払います。現金預金1,500万円を生命保険契約1,500万円に変身させてしまうのです(図表1参照)。

財産6,000万円のうち、1,500万円は生命保険契約に化けました。相続人は3人ですので、生命保険の非課税枠は1,500万円(500万円×3人)となり、受け取った生命保険金は全額非課税となります。よって、相続税の基礎控除のフィルターを通る財産額は4,500万円です。

一方、相続税の基礎控除額は4,800万円(=3,000万円+600万円×3名)で、相続財産が基礎控除以下となり、相続税は課税されません。相続財産として遺した金額は同じであるにもかかわらず、財産構成を変更するだけで120万円もの相続税を圧縮できたことになります(図表2参照)。

生命保険の非課税枠の活用は、相続税対策にとって大変有効です。ぜひ、生命保険契約を見直して、この「法定相続人×500万円分の生命保険」に加入しておくことをオススメします。

「相続税の非課税枠」が使える契約形態は1つだけ

ただし、これがすべての生命保険契約に当てはまるわけではないので、注意が必要です。相続税対策になると思って加入した生命保険が、実は相続税の対策となってなかったという悲しい事態にならないためにも、契約形態には十分注意が必要です。契約形態と課税関係をまとめました(図表3参照)。

どの生命保険契約も共通して、被保険者はすべてご主人となっており、ご主人が亡くなった場合には生命保険金が支払われます。

しかし、相続税の非課税枠が使えるのは図表3の❶の契約形態のみです。❷や❸は課税される税金が異なるので、相続税の非課税枠は使えません。相続税の非課税枠が使える契約形態は、あくまでご主人がご自身を対象とした生命保険契約に加入しており、ご主人が生命保険料を負担して、奥様やお子様が受取人となっている生命保険です。

納税資金対策としても「非課税枠まで加入」が得策

繰り返しますが、生命保険金のうち「500万円×法定相続人の数」まで、相続税は課税されません。ですので、受け取った保険金には相続税負担による減額がなく、そのまま手元に残るわけです。この非課税制度を活用して、生命保険による納税資金対策を講じることも大切です。

相続税の生前節税対策の結果、相続税を0円にすることができれば問題ありませんが、そうでない場合には、相続税の納税資金用のお金を、なんらかの形で用意しなければなりません。

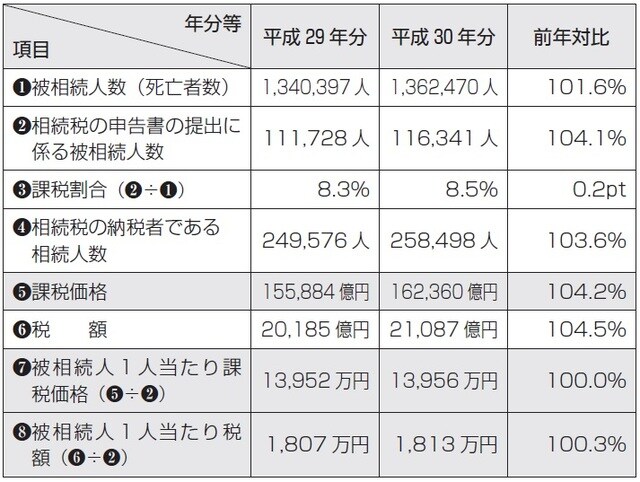

では、相続税額としてどれくらいの額を用意しておけばよいのでしょうか。図表4の❼❽をご覧ください。統計によると、被相続人1人あたり(1相続案件あたり)に換算して、遺産額で約1億4,000万円(❼)、相続税額で1,800万円(❽)が平均値となっています。

たとえば、この相続税額1,800万円をすべて生命保険金でまかなおうとする場合、法定相続人は4名必要となります(500万円×4名=2,000万円)。

ただし、1相続当たりの相続人数は平均2.2人(❹÷❷)ですので、生命保険の非課税枠だけでは相続税を全額まかなうことができないケースのほうが多いかもしれません。

とはいえ、預金で準備しておくよりも相続後の手続きが簡易なことも考慮し、納税資金対策として、生命保険は非課税枠(500万円×法定相続人の数)までは加入しておきましょう。なお、保険の入り方には、十分ご注意ください。納税資金対策のはずの生命保険の保険金で、資産を目減りさせてしまっては本末転倒です。

相続税対策には「終身保険」がオススメ

生命保険には定期保険と終身保険がありますが、相続税対策に有効なのは、保障が一生涯続く終身保険のほうです。定期保険は、生命保険金が払われる期間が限定されるため、保険料を抑えたい若い世代にこそ向いていますが、相続税対策には不向きです。

現代は「人生100年時代」です。長生きできることは幸いですが、長寿のご主人のリスクを定期保険でカバーしようとすると、「来年になると受け取る保険金が少なくなるから、今年中になんとか亡くなってもらわないと…」といった、大変おかしな事態になります。

また、支払方法も、相続財産を一気に生命保険に移すことができる「一時払い終身保険」が使いやすいと思われます。相続税対策は早め早めの実行が理想ですが、筆者の経験上、ご主人が70歳を超えてから対策というケースも、決して珍しくありません。

このようなケースでも、一時払い終身保険契約であれば、保険会社や商品によっては告知が簡単で、90歳まで加入が可能といったものもあり、相続税対策に使いやすい生命保険といえます。

坂本 将来

司法書士、行政書士

古谷 佑一

税理士

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】