優遇税制が適用される自宅の売却

前回に引き続き、円滑な事業承継をするためのポイントや売却時の手残りを増やすための対策を見ていきます。

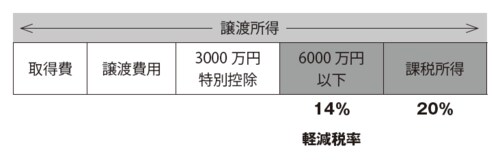

自宅=居住用財産を売却した場合には、長期、短期にかかわらず譲渡所得から特別控除として3000万円を差し引くことができます。そのため、結果として譲渡所得が3000万円以下であれば譲渡の税金は発生しないことになります。さらに所有期間が10年を超えている自宅を売却した場合であれば、3000万円の特別控除後の所得のうち、6000万円以下の部分は所得税10%、住民税4%、合計で14%となる軽減税率の優遇税制が使えます。

このように計算される譲渡所得税ですが、できれば早めにシミュレーションして、現金化による税負担コストを加味した相続手続きの円滑化と、不動産のまま所有し続ける場合のどちらのほうに価値があるのかしっかりと検討する必要があります。

むろん、先祖代々の大切な不動産であれば、簡単には決められませんが、一応相続させる側、相続する側の希望をはっきりさせるという意味では、一度みんなで話し合いをしておいたほうがいいのかもしれません。生前に財産のことを話すのは、簡単なことではないのはわかっていますが、円滑にまとまった相続では、事前の話し合いがうまく進んでいたことが多いのも事実です。

【図表 居住用財産の譲渡所得に関する特例】

「争族」を防ぐためには生前の相続対策が何より重要

例えば、相続人の中にはせっかく遺産として残してくれた商業ビルのような財産を、相続税支払いのためとはいえ、売却してしまうようなことはしたくない、そんな希望を持っている人も少なくありません。逆に、今後の日本経済を見据えたときに、不動産マーケットの縮小を考え、一刻も早く不動産を手放したいと考える相続人もいます。

現実的には都心の一等地にあるような商業ビルのケースだと、5億円、10億円という価格になり、相続税もそれなりの金額になってしまう可能性があり、納税のための現金を準備できればいいのですが、そうもいかないケースがほとんどです。こうなると相続人同士で、この商業ビルをどのように処分していくのかで争いが起きることは必至です。

結局、そこでベストな方法というのは、生前中から相続人となるべき妻や子の意見を聞いた上で、その商業ビルのオーナーが自分自身で決断し、生前に売却する、あるいは区分所有の形で相続人に分散して相続できるようにするといった生前対策を行い、かつ、遺言書などでしっかりと指示を出しておくとよいかもしれません。