このグラフは商品の品質だけでなく商品開発の考えにも適用できます。顧客のニーズをよりよく取り入れた魅力商品の開発は、売価を押し上げる効果があってそれに応じて結果的に原価率を引き下げることになります。

従って、魅力商品の開発も広い意味でコストダウンの一つと理解できます。そう考えると、それだけ原価率改善の対策の範囲が広がります。原価率の改善には、コストダウンと商品開発の両面作戦で対応すればより大きな成果が期待できます。

ここでは商品開発には触れず狭義のコストダウンについて述べることにします。

原価構造の理解が、コストダウンを成功させる

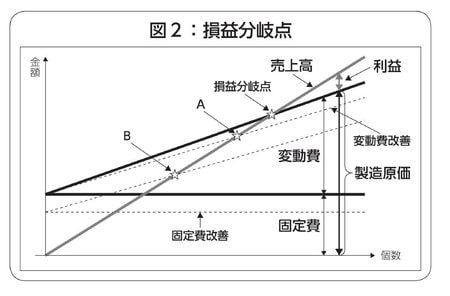

原価は生産高或いは売上高に比例して発生する変動費と、売上高とは関係なく一定期間ほぼ定額で変動しない固定費とから構成され、両者の合計が製造原価です。

変動費は、製造業においては「材料費」が代表的です。他に光熱費のように一部が部分的に変動的なものもありますが、変動費の内容は業態によって異なります。販売業では仕入原価が代表的です。

固定費の代表的なものは人件費や設備費です。製造原価報告書の「労務費」「経費」と損益計算書の「販売費及び一般管理費(以下販・管費という)」の大半がこれに該当します。販売業においては販・管費の大半がそうです。

[図表2]で売上高線と原価(変動費+固定費)線が交叉する点が損益分岐点です。売上がこの損益分岐点を超えると黒字になり、到達しないと赤字になります。会社の収益性の改善を図りコストダウンを考える時、この損益分岐点の考え方をよく理解しておくことが重要です。それを理解すればコストダウンの様々な方策・アイデアが生まれてきます。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】