経営判断に活かすべきなのは「管理会計」

中小企業に限らず、企業の経営者が経営判断に活かすべきなのは「管理会計」です。管理会計は企業の経営者、経営幹部、部門長といった社内のステークホルダーに、会社の経営実態を知らせることを目的とした会計です。

内部向けの会計ですから、会社法や税法のルールをそのまま使う必要はありません。自社が、自分たちの経営判断のために使いやすいように作成すればいいのです。

例えば、「財務会計」では会社全体の数字が重要ですが、「管理会計」では部門別や事業所別、あるいは商品別の数字で構いません。むしろ、そのほうが売上の変化をいち早く見つけ、対策を打つためには好都合でしょう。正しい経営判断のためには、どうしても「管理会計」が必要です。

また、「管理会計」は通常、事業年度ごとや3年、5年といった一定期間の初めに立てた売上、利益などの目標数値を含む経営計画が、予定どおり進行しているかどうかを確認するために用いられます。科目ごとに計画に対する達成度を「消化率」などといって表示するのはそのためです。

一方、「税務会計」や「財務会計」は通常、一定期間の実績をまとめたものです。未来に対する参考になる点はもちろんありますが、あくまで過去を向いた「過去会計」です。

こうした違いから、企業の経営者が経営判断においてベースにすべきなのはあくまで「管理会計」なのです。

「管理会計」の作成にあたっては、ポイントが二つあります。

一つは、なるべく細かい単位まで分解できるようにしておくことです。事業部門が分かれていればそれぞれの事業部門ごとに、事業所や店舗が複数あれば事業所ごと、店舗ごとに、主力商品が複数あれば商品ごとに、運送業の場合であれば1台1台のトラックごとに、さらに進めば従業員一人ひとりの単位で会計を行うのです。

これに対して、「税務会計」や「財務会計」はあくまで会社全体の数値に注目します。上場企業では一部、セグメント情報を開示するようになっていますが、部門や店舗ごと、商品ごとまで数値を出す必要は基本的にありません。

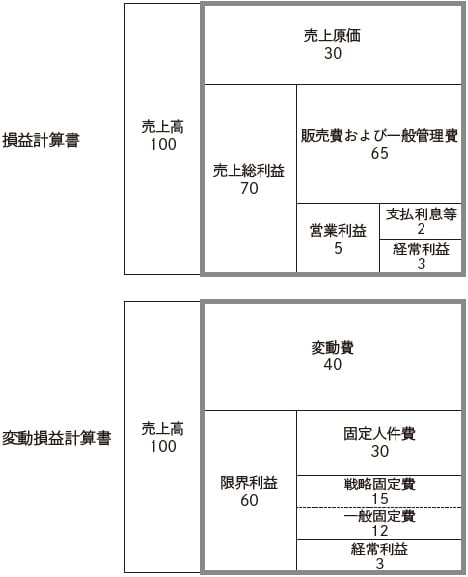

もう一つは、財務会計における「損益計算書」を「変動損益計算書」に組み替えることです。

「損益計算書」は、売上と費用から利益を計算するのが目的です。しかし、売上と費用の増減がそれぞれどのように対応しているのかまではよく分かりません。経営計画を達成するのが経営者の務めであるとすれば、どれくらいの売上をどれくらいの費用で達成すればよいのか、どの費用を増やすことで利益が伸びるのか、利益にはほとんど関係ない無駄な費用はどれなのか、といった情報は経営判断のうえで不可欠です。

そこで役立つのが「変動損益計算書」です。変動損益計算書は、損益計算書における「費用」を変動費と固定費に大きく分類します。この二つに分けて「費用」を把握することで、売上と利益を連動させた経営判断が可能になります。

まず、「損益計算書」における「費用」には主に、

●売上原価

●販売費および一般管理費(販管費)

●営業外費用

の三つがあります。

この三つの「費用」をそれぞれ変動費と固定費という観点で見ると、おおむね次のように分けられます。

「売上原価」は商品の仕入や材料費などで、基本的に売上の増減によって変化するので「変動費」にあたります。

「販管費」としては人件費や家賃などがあり、これらは「固定費」にあたります。ただし、人件費でもアルバイトの費用は変動費にあたるケースが多いでしょう。また、販管費の中には水道光熱費など単純に変動費と固定費に分類できないものもあり、その場合は固定費と変動費の割合をあらかじめ決めておくとよいでしょう。

「営業外費用」としては支払い利息が代表的であり、営業外収益を差し引いて固定費とします。

変動費と固定費の分類は、実際にはそれぞれの会社ごと、ビジネスモデルごとに異なりますが、変動費は基本的に売上に連動するので、売上に対する比率がポイントです。

一方、固定費はさらに管理可能費と管理不能費に分類します。管理可能費とは経営者や部門責任者の判断でコントロール可能な経費で、広告宣伝費、接待交際費、交通費、通信費、パート・アルバイト代、残業代などが含まれます。管理不能費としては、家賃やリース料などがあります。

固定費は絶対額がポイントです。管理可能費はもちろん、管理不能費に分類されるものでも、コスト意識を持てば節約できる可能性があります。

岡本 辰徳

株式会社YKプランニング 代表取締役

鈴木 克欣

税理士法人SHIP 代表社員税理士

株式会社SHIP 代表取締役