株価水準の見方の1つ「株価収益率・PER」

前回の記事、『金融庁も目を光らせる、投資信託「アフターフォロー」の重要性』では、銀行や証券会社の販売担当者が投資商品を販売した後、以降の経過をフォローしていく「アフターフォローについて解説しました。

そのアフターフォローの1つには市場の状況についての情報があります。2013年以降、日本の株価が上昇し、もうこの水準では国内株式ファンドは買えないと考える方も多いと思います。確かに2013年のような上昇は、シニアの方ならご存知の1972年の日本列島改造論が発表された時まで遡らないとないのです。確率的には非常に小さい出来事であったわけです。

株価の水準を判断するのは大変難しいことです。2007年までの米国の住宅バブルに間接的に支えられたわが国の株価上昇の時も、一般的には株価水準が高過ぎるとはいわれませんでした。当時は小泉政権の構造改革の成果といわれ、株価が高過ぎるなどといえば弱気な見方であるとされたこともあります。

株価水準の1つの見方としては「株価収益率・PER」があります。ファンダメンタル分析の立場では、「投資の尺度として株価水準そのものではなく、株価と企業利益との対比で見る株価収益率・PERを用いるべき」とされます。株価収益率・PERは、配当割引モデルを用いてあるべき株価収益率を考えることができ、その要因には配当性向、割引率そして配当金成長率の3つがあります。

世界経済や日本経済の分析や個々の企業の財務分析から株式の価値を判断し、価格水準を検討する手法。

【配当性向】

その期の純利益(税引後利益)から配当金をどのくらい支払っているかを%で表したもので、投資の際に企業を評価する指標の一種。

【割引率】

将来の利益を現在の価値に引き直す時に使用する値であり、株式に投資する時に投資家がリスクの水準や金利を考慮して要求する収益率のこと。

【配当金成長率】

ROE(自己資本利益率)に(1―配当性向)を掛けた値で、内部留保の成長率と同じである。配当性向とは前に説明したように当期純利益から配当金支払いに充てる割合のこと。「1-配当性向の値」は、「(株式益回り-配当利回り)÷株式益回り」によって算出できる。

あるべきPERとは、配当性向を割引率から配当金成長率を引いた値で割ったものとなります。例えば、配当性向30%、割引率8%、配当金成長率6%の場合、

30%÷(8%-6%)=15(倍)

となります。

ここでは詳しい説明は割愛しますが、ファンダメンタル分析の立場からはこのような考えで株価水準の判定を行います。

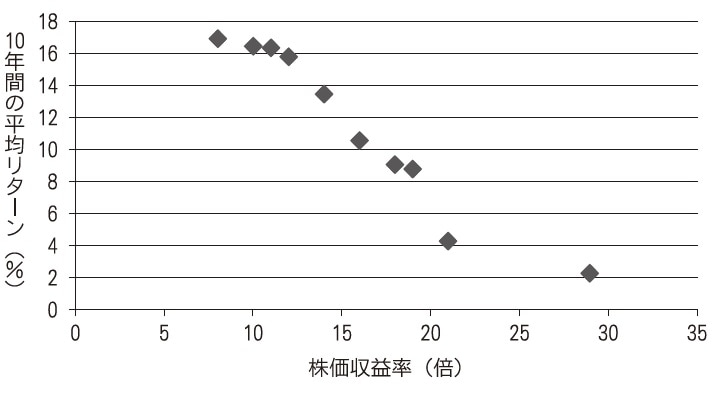

米国の研究では、株価収益率が高い時期に行った株式投資の収益性は低く、株価収益率が低い時に行った収益性は高いというデータがあります。それを参考にすれば、株価収益率が15倍以下は株価水準としては低く、20倍以上は高いと考えることができます。日本の株式市場における売買の大半は外国人投資家であり、米国のこの数値は参考となるでしょう。しかし、配当性向や金利水準が違えば同じPERの判断基準は適用できないわけであり、絶対的な基準とはいえないと思います。

ファンド・マネージャーとして名を馳せたピーター・リンチ氏は「私にとっては、景気後退の最中の下落相場よりも、多くの銘柄が毎日のように新高値を更新する割高な相場のほうが憂鬱なのだ」と述べ、株式相場の上昇時の問題性を指摘しています。そして、株価収益率・PERが15倍を超えた場合には危険地帯にあるとして、株式を購入してはならないと述べています。一方、株価収益率が高くても利益率が高ければ、また、その高い利益率が維持できる可能性があれば、そうした株式は投資対象であるとも述べています。株価水準の判断は大変難しいといえます。

なお、1990年のバブル崩壊以降の日本株の低迷は、世界の株式市場の歴史でも非常に珍しい現象であることは理解しておく必要があります。

米国の1929年の大恐慌による株価の回復には25年かかりましたが、配当金込のベースでは約15年で回復しています。それを考えれば、わが国のバブル崩壊は世界の株式市場で例を見ない異常な事態といえます。その原因の1つは、バブル経済当時の株価があまりに高すぎたからであり、その当時の株価収益率は60倍から70倍というものでした。しかし、同じ時期の米国の株式のPERは概ね10倍から15倍で推移していました。

短期トレーディングで収益を上げるのは並大抵ではない

現在のわが国の株価の水準は、企業利益からみれば今世紀に入って、先進諸国と比較しても概ね同様の水準になったのであり、バブル経済時代の株価が異常な高値であったといえます。すなわち評価リターンが高すぎたということです。

むろん、株価水準の判断はそう簡単なものではないわけですが、この株価水準の判断と関連して投資の開始時期を分散し、積立投資を考えます。つまり、株価が高値圏にあると考えるのなら、投資の開始時期が分散される積立投信で対応することは、効果的な投資手法であると思います。

リンチ氏は「いろいろ勉強してタイミングよく投資しようとする(つまり、自信があるときに株式を買い、不安なときにこれを売る)人よりも、景気のことなど気にもとめず、相場の状況にも無頓着で、とにかく一定の間隔をおいて機械的に投資を実行する人のほうが好成績を収めるものだ」と述べています。

また、日本の株価が高いと考えるのであれば、日本株への投資でなく分散投資で国内・外の債券や海外の株式への分散投資を考えればよいと思います。

日本銀行の金融緩和政策による株価の上昇で、巨額の収益を上げた個人投資家の方もいますが、そうした方の投資は日本株のある特定の業種に集中投資を行った結果である場合が多いようです。一般の方々はそうした集中投資に取り組むべきではないのです。

短期の株式トレーティングとか為替トレーディングで収益を得ることは、並大抵のことではないのでしょう。株価の相場観を持ち出される方は、無意識に短期売買、つまり価格が上昇したら利益確定売り、価格が下落したら損失確定売りといった投資姿勢をもたれていたり、個別の株式や為替といったひとつの資産に着目されていたりする場合が多いものです。

少額から投資ができる投資信託は、多くの資産に分散し、かつ、積立方式の購入が可能となっています。時間的な分散ができ、一時期にまとまったお金を投資しなくてもよいわけで、この小口の投資が可能であることは投資信託というシステムの大きな特徴です。

その点を活かし、株価の水準が高いと判断するのであれば、株式以外の資産を対象として投資を行うことと、積立投資を考えてはいかがでしょうか。リンチ氏の言葉が実行できるのが投資信託という商品なのです。リンチ氏は「株式投資で利益を得るカギは、怖気づいて逃げ出さないことにある」と述べ、不安に打ち勝つ精神力が必要と主張しているのですが、積立投資には強い精神力は不要です。

藤波 大三郎

中央大学商学部 兼任講師

![投資初心者のための資産運用[改訂版]](/mwimgs/5/0/226w/img_5001402f17630541909972e827f54a9013179.jpg)