金融庁も顧客保護等管理態勢の1つとして監督

これまでの連載の中で、投資信託商品の説明を始め、バランスファンドの特徴について述べてきました。投資信託は長期間保有することが原則となる商品です。そして、投資信託の販売においては「アフターフォロー」というものが行われています。

アフターフォローとは、銀行や証券会社の販売担当者が投資商品を販売した後、以降の経過をフォローしていくことをいいます。これは資産運用商品は個人の状況の変化や、市場の変化に応じた対応が必要だからであり、金融庁もこのアフターフォローを顧客保護等管理態勢の1つとして監督しています。

投資と貯蓄は異なります。投資は価格変動があるので、投資商品は購入する時の不安よりも、購入した後の不安の方が多くなるといわれます。そうした不安への対処が販売業者に求められているのです。

アフターフォローに似た言葉に「アフターサービス」があります。電気製品は量販店より町の電気屋さんで買う方が少なくないといわれます。価格の安さより、不具合や故障があった場合の対応の良さを重視するからでしょう。そのため最近は、家電量販店もアフターサービスを強調するようになっています。投資信託も、こうしたサービスが必要な商品です。近年では、生命保険商品もテレビCM等でアフターフォローを強調していますが、金融商品は本質的に「現在と将来」という時間の要素を含んでいるため、購入して終わりといった性質の商品ではないのです。

リスク低減の方策といえる「リバランス」

投資信託ではどのようなアフターフォローが行われているのでしょうか。まず投資家には、保有している投資信託の基準価額や、トータルリターンの連絡として四半期ごとに運用報告書を送付します。しかし、重要なアフターフォローとしては、分散投資を行った場合の「リバランス」や「アセット・アロケーション」、すなわち資産配分の割合の変更についてではないでしょうか。

リバランスは、結果として価格が上昇している資産を売り、価格が低下している資産を購入することになります。その部分だけを見れば、いわゆる逆張り投資を行っているように見えますが、目的が異なり、全体としての分散投資の割合を守ることに意味があります。このリバランスは年に一度で十分であり、それ以上行うと手数料の負担が問題となってくるでしょう。

リバランスには、一定期間経過すれば価格変動幅に関係なく元の割合に戻す「定時リバランス」と、一定の許容限度を越えた変動が起こればその時に元の割合に戻す「定額リバランス」があります。

いずれにしても、タイミング、つまりマーケットの動向を考えて資産の入れ替えをするものではなく、マーケットの短期的な影響を少なくしていくものといえます。

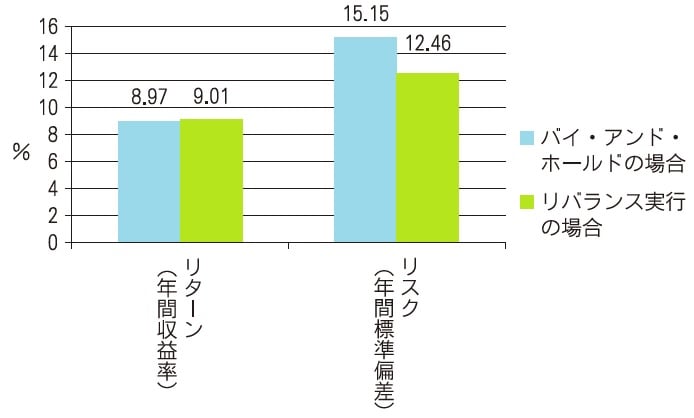

リバランスは、価格の高い資産を売って価格の低い資産を購入するために、収益性が高い行動のように思われます。しかし、国際分散投資が行われたポートフォリオを想定してリバランスの効果を試算すると、リバランスを行わない場合と比べてもリターンの面ではあまり効果はなく、リスクの点では標準偏差を約2割減少させたという報告もあります。

つまり、リバランスは「リスク低減の方策」と考える方が適切です。もっとも、リバランスについては、個人の場合は最初の分散投資の内容が年金基金の基本ポートフォリオのように、厳密に計算されたものではないことが多いため、難しいかもしれません。したがって、あまり神経質になる必要はないともいえます。

資料:竹崎竜二『かしこく殖やす資産運用』日本経済新聞社

「アセット・アロケーションの見直し」には2種類ある

一方、アセット・アロケーションの変更とは、国内・外の債券、株式の基本的な資産配分の内容を変更するものです。このアセット・アロケーションの見直しには、金融市場の状況に応じて見直す「タクティカル・アセット・アロケーション」、すなわち戦術的資産配分と、「ダイナミック・アセット・アロケーション」、すなわち動的資産配分と呼ばれて、資産の価格変動に応じて投資家のリスクの取り方を変える方法があります。この辺りはやや細かい話となりますので、読み飛ばしていただいても結構です。

たとえば分散投資の対象の資産のうち、ある資産の価格が上昇したとしましょう。ここでタクティカル・アセット・アロケーションなら、これは割高ではないかと考えて、その資産の投資割合を減らします。しかし、ダイナミック・アセット・アロケーションでは値上がりしている資産に、いわば順ばり投資をして投資割合を増やすのです。

タクティカル・アセット・アロケーションは、市場は効率的市場仮説のいうような状況ではなく、非効率で一時的な歪みがあると考えています。そして、これを行うには市場の状況を絶えず観察していなければならないことになります。いわゆるマーケット情報を重視することになりますが、一般の方々はマーケット情報に詳しくはないので、この点でこの手法は難があります。

一方、ダイナミック・アセット・アロケーションは、実はその資産のさらなる値上がりを期待しているのではなく、その資産の価格上昇によって投資家の保有する金融資産の額が増えてリスク許容度が増大したために、リスキーな資産を多く取り入れようという考え方を取った結果です。

逆にその資産の価格が下がれば、投資家のリスク許容度も低下したのでその資産への配分を減らすことになります。単純な方法ですがこの資産配分の手法は値上がりの成果は大きく、また値下がりの時はポートフォリオ全体への影響を小さくできる方法といえます。

ダイナミック・アセット・アロケーションは決してその資産価格がさらに上昇するだろうという予測に基づいているのではなく、また、値下がりして売る場合もその資産がさらに値下がりするだろうと考えているわけではない点です。つまりマーケットについてはまったく見ていないということです。あくまで、資産価格の変動と投資家のリスク許容度の関係のみを見ているといるのです。

一般の方々には、特にその資産の価格が下落した時に、その資産への投資を減らすという点が受け入れやすいと思います。価格下落によって保有している資産が減少したので、リスク資産の割合を減らすという考え方です。

ダイナミック・アセット・アロケーションのもう1つの方法としては、いわば逆張り戦略ともいうべき方法、つまり、値上がりした資産を売り、値下がりした資産を買うという方法があります。これは、値上がりした資産がやがて下落すると考えるのではなく、それはあるべき値上がり、当然な値上がりと理解した上で、そのリスク資産が投資家にとって想定以上の過大な割合、過大なリスクテイクになっていると考えて売却するわけです。

逆に値下がりしている資産を購入する時もやがて値上がりするだろうと考えるのではなく、その価格はあるべき価格と考えて、そのリスク資産の量を考えるとさらに買い入れることができると考えるものです。

一般の人には、値下がりに強い「凸戦略」がお勧め

いろいろと述べましたが、一般の方々であればタクティカル・アセット・アロケーションは避け、このダイナミック・アセット・アロケーションのうち、凸戦略とも呼ばれる、値上がりした資産を買い、値下がりした資産を売る手法を用いてはと思います。これは値下がりに強い運用手法といえます。リスク資産での運用の損失を一定の確率で一定の範囲内にとどめる手法であるポートフォリオ・インシュアランスは、この手法の1つです。

この凸戦略の順張り投資だと話はあまりに単純に、ただマーケットの流れを追いかけるだけのようにも思えます。しかしこの方法は、効率的市場仮説と同じく、マーケットは割高、割安な銘柄が存在するという状況にはないと考えており、また、将来の予想に頼るものでもありません。

トレンドを追いかけているわけではなく、あくまでリスク資産の金額が上昇し、手持ちの保有資産の金額が上昇したので、その点を考えてそのリスク資産の保有を増やすわけです。逆に値下がりすれば、保有資産の額が減ったわけですからリスク資産の額を圧縮するわけであり、前に述べたように受け身の運用手法なのです。

このようなアセット・アロケーションの変更について販売担当者の意見をもらうことは大切でしょうが、避けるべきは短期間の売買を繰り返すことであり、少なくとも年単位での対応を考え、販売担当者とのアフターフォローのコミュニケーションも適切な間隔を保つべきと考えます。

なお、前にも触れたように、金融機関が投資信託等を短期に売買をするよう顧客に勧誘することは「回転売買」と呼ばれ、金融庁によって顧客保護の観点から行わないように監督・指導されています。というのは、投資信託は長期保有が原則の商品ではあるものの、実際は、平均3、4年程度で売却されており(2018年時点)、やや保有期間が長期化しているとはいえ、理想と現実の差が大きい商品なのです。

金融市場だけでなく、投資家の実情の変化も大切

また、こうした金融市場の変化だけでなく、投資家の実情の変化も大切ですので、ファイナンシャル・プランニングについてのアフターフォローも受けておく必要があるでしょう。年齢とともに保有資産の取り崩しを行っていれば、保有資産も減少し、当然ですがリスク許容度、つまりリスクを引き受けることのできる能力は下がります。その場合は、株式、債券で運用する金額を少なくしていかなければなりません。繰り返しますが、インフレのある状態では、公的年金はマクロ経済スライドにより実質的に減額となり、企業年金も目減りしていくので、引退直後と引退後10年が経過した時とでは、経済状況はかなり異なります。

ちなみに米国のバンガード・グループの投資助言では、60歳代では株式4対債券6を勧めますが、80歳近くになれば株式2対債券8とするといわれています。資産運用は投資信託を買って終わりというわけではないのです。

なお、投資の終わり方も大変重要です。投資の終了の時点を目標にして投資の内容を徐々にリスクの小さなものに変えて行くターゲット・イヤー運用(ターゲット・デート運用とも呼ばれる)では、投資終了のかなり前から国内債券の割合を増やしていくのですが、そうした投資の内容をリスクの小さいものへと変更しながら、解約も積立とは逆に細かく分割して解約していくことが大切です。こうしたことについて適切なアフターフォローを受けながら、資産運用に取り組んでいくことが大切です。

藤波 大三郎

中央大学商学部 兼任講師

![投資初心者のための資産運用[改訂版]](/mwimgs/5/0/226w/img_5001402f17630541909972e827f54a9013179.jpg)