二次相続まで考えると、相続税が高くなることがある

二次相続とは、最初の相続(一次相続)で残された配偶者が亡くなったときに起こる2回目の相続のことをいいます。

生前に相続対策をしていなかった場合は、相続が発生するとその時の対応に精一杯で二次相続のことまで考えることはなかなかできません。しかし、相続税対策は二次相続まで含めて考えることが大切です。一次相続で相続税を節税できても、二次相続で多額の相続税が課税されては、あまり良い節税策とはいえないからです。

二次相続の相続税が高くなる理由は「相続人が1人減る」ことと、「配偶者の税額の軽減」の特例(以下、「配偶者の特例」といいます)が使えないことがあげられます。

相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されるため、相続人が1人少なくなると基礎控除額は600万円少なくなります。

「配偶者の特例」とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

(1)1億6,000万円

(2)配偶者の法定相続分相当額

逆にいえば、一次相続は「配偶者の特例」を使えばかなりの節税が図れることとなります。問題なのは、一次相続で「配偶者の特例」を最大限使ってしまった場合に、二次相続で多額の相続税が課税されてしまうことです。

「配偶者の特例」を最大限に使う? 使わない?

筆者が扱った事例を元に計算しやすい数字に置き換えて話を進めてまいります。夫婦ともに70歳代後半で、夫が先に亡くなりました。法定相続人は、配偶者・長男(同居・既婚)・長女(別居・独身)の3人です。親子・兄弟間の仲が良い家庭で、遺産分割で話がこじれることはありませんでした。

希望していることは、相続税を抑えたいということで、「配偶者の特例」も知っていました。

相続財産を整理すると、遺産総額2億円。その内、自宅の敷地評価額が1億円(敷地面積200㎡)。

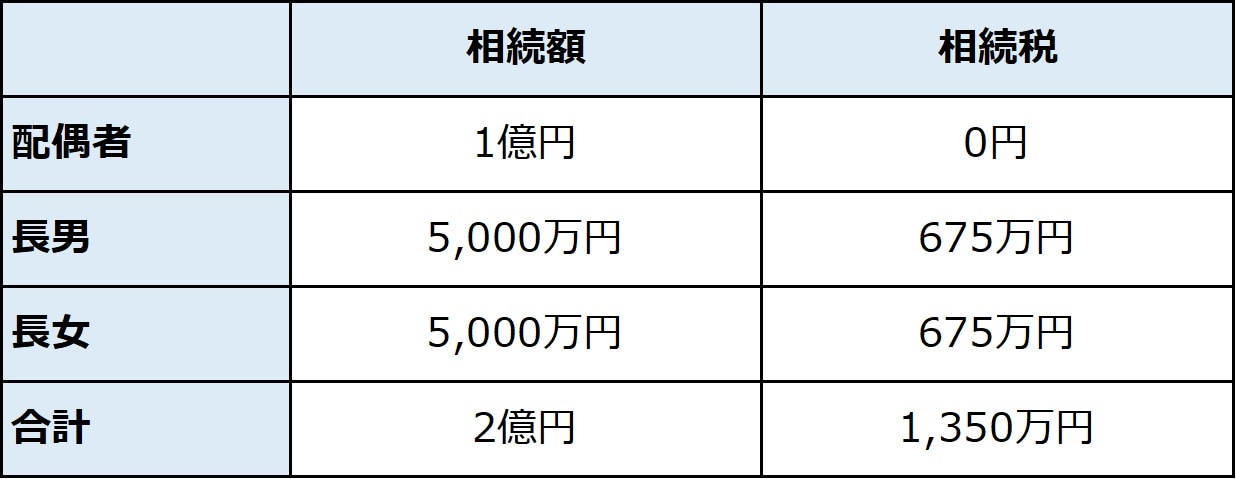

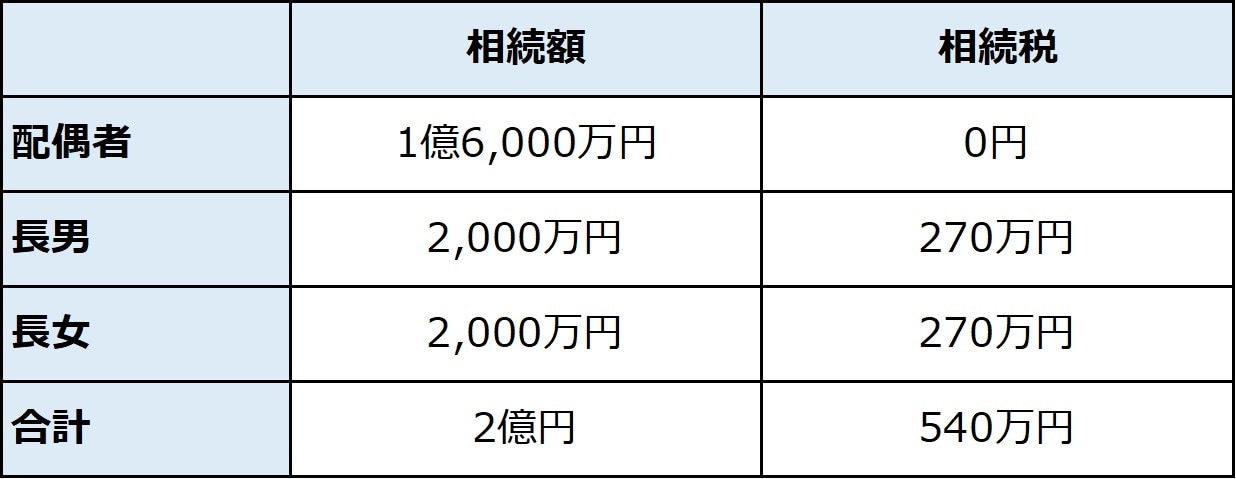

具体的な話の前に、法定相続分で3人が遺産分割した場合と、「配偶者の特例」を最大限使って遺産分割した場合の相続税の比較を行いました。

※配偶者の特例以外の控除は考慮していません

この時点では、法定相続分で遺産分割した場合(図表1)と、「配偶者の特例」を最大限使って遺産分割した場合(図表2)の相続税の差額は810万円です。

次に、二次相続時に一次相続を法定相続分で遺産分割した場合と「配偶者の特例」を最大限使って遺産分割した場合の税額を計算しました。

[図表3]と[図表4]では、相続税の差額は、1,370万円となります。

一次相続では、810万円が節税されましたが、二次相続を含めた納税額では560万円も余計に支払ってしまうこととなります。

どのように遺産分割すればよいかはケースバイケースですが、話を進めていくなかで配偶者以外に小規模宅地等の特例が使える方がいることがわかりました。

相続人の考えでは自宅は配偶者に相続させる予定で、自宅を母親に残し、残りの相続財産を均等に分割することで話はまとまっているようでした。しかし、長男が同居していることがわかったので、小規模宅等の特例が使えることを伝え、長男に自宅の敷地を相続させました。

小規模宅地等の特例とは、簡単にいうと相続した土地の相続税評価額を下げることができる制度です。今回の事例に当てはめると、財産を残した方が住んでいた自宅の敷地を「配偶者」「同居の親族」「別居の親族で相続発生前の3年以上借家に住んでいる人(配偶者・同居の親族がいない場合)」のいずれかの人が相続した場合に、その自宅の敷地の内330㎡までの部分について土地の評価額を80%引き下げられます。

相続税の申告で一番重要なことは、相続財産の評価をいかに下げるかです。今回の事例でも敷地の評価額が1億円ありましたが、小規模宅地等の特例を使えば2,000万円の評価額となり、8,000万円も評価額を下げることができます。

配偶者は相続において優遇されるようになっており、相続税がかからないケースも多いです。一方、配偶者以外の相続人は使える特例が限られています。小規模宅地等の特例のような制度は、配偶者以外に同居の親族がいる場合は、その親族に相続させたほうが税制上有利になります。そのため、相続税対策を考えるうえで有効な手法として活用できるか検討すべき項目でしょう。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<