スポーツや経営など様々な分野で「攻め(攻撃)は最大の防御」と言われる。守りにまわらず積極的に攻撃することが一番の防御であることを意味するが、投資の世界では必ずしも当てはまらない。その理由は、意外にも足し算と掛け算の違いにある。

投資をするうえで覚えておきたい投資リターンの計算方法

株価が100円の個別株に100万円投資したと仮定しよう。予想に反し株価が50円まで半減し(投資リターンは-50%)、評価額が50万円になった場合、当初の100万円の元本まで回復するには何%のリターンがその後必要になるだろうか?

答えは+50%ではなく+100%、つまり2倍のリターンが必要になる(<100万円÷50万円>-1=100%)。50%損したからといって50%取り戻せば良いという足し算ではない(50万円に投資リターン+50%を掛け算しても50万円×1.5=75万円にしかならない)。

投資リターンを計算するには単純な足し算ではなく、掛け算が必要になる。そうなると単純にリスクを上げてリターンを上げるという攻めの戦略は、投資の世界では通用しなくなる。リスクを上げて大損してしまうと、取り返しがつかなくなってしまうからだ。

長期投資では大損するリスクを極力抑え、複数の株式で分散投資することが肝要

世界で3番目の富豪と言われるウォーレン・バフェット氏は、投資でその財を築いた著名投資家の一人だ。そのバフェット氏の投資原則の中で有名なのが「【ルール1】絶対に損をしないこと。【ルール2】ルール1を絶対に忘れないこと」である。

もちろん投資の世界で絶対に損をしないことなどあり得ないのだが(実際バフェット氏も過去に損失を出している)、筆者なりにバフェット氏の投資原則を解釈すると、前述した投資リターンの計算方法と重なる部分があると考える。つまり、過度なリスクを取って大幅な損失を出してしまうと、元本回復まで相当な時間と期待リターンが必要になるので、適切なリスク管理が重要になるということだ。

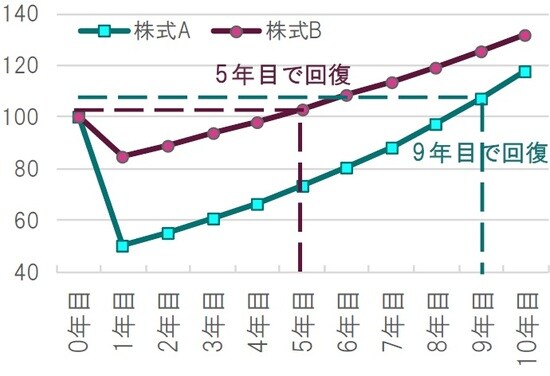

図表1はリスクの違いによる回復ペースをイメージで示したものだ。リスクの低い株式Bは5年目で元本が回復したが、リスクの高い株式Aは9年目だ。回復期のリターンは株式Aのほうが2倍高いわけだが、回復までの期間も2倍近く長くなっている。長期投資をするうえでいかに大負けをしないことが重要かがご理解頂けたはずだ。それでは、適切なリスクとはどれくらいの水準を指すのだろうか?

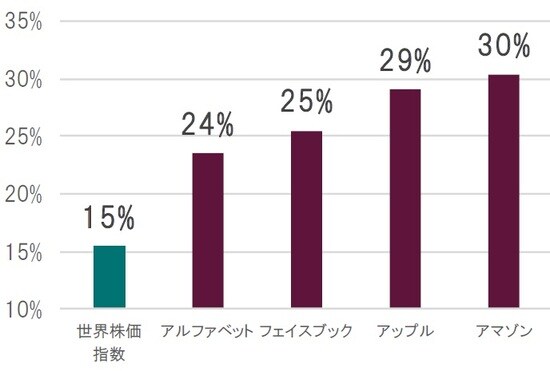

筆者は十分に分散投資された世界株のリスク値であれば概ね適切な水準だと考える。図表2では参考までに複数の銘柄に分散投資された世界株価指数と世界株の代表的な個別銘柄のリスク値を示した。ご覧のとおり世界株価指数は15%であるのに対し、個別銘柄は24%~30%だ。長期投資をすれば必ず不測の事態に遭遇するもの。分散投資を行ってリスク管理を徹底したい。

株式Aの投資リターンは1年目が-50%、2年目以降は年率+10%

株式Bの投資リターンは1年目が-15%、2年目以降は年率+5%

出所:ピクテ投信投資顧問作成

世界株価指数は配当込み、円建てリターンで計測個別株は配当無し、円建てリターンで計測

※世界株価指数:MSCI World Net Total Return USDを円換算

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『世界株式投資戦略…「攻めは最大の防御」ではない理由』を参照)。

(2019年11月15日)

田中 純平

ピクテ投信投資顧問株式会社

運用・商品本部 投資戦略部 ストラテジスト