「宅地の価格を評価する」4つの方法

多くの人にとって、相続財産のうち大きな割合を占めるのが家や土地などの不動産です。その不動産も金額として評価しなければなりません。

では、その評価方法の基本を順次見ていきましょう。まず、一般的な土地、すなわち宅地の評価です。

土地には、農地や山林、牧場、原野などさまざまな形態がありますが、ここでは多くの人が関心のある「宅地」について見ていきます。宅地とは、田畑などの農地や山林や原野、そのほか湖沼や鉱泉地でない土地のことを指します。そこに家が建っていて、人が住んでいなくてはいけないというものではありません。宅地のなかの空地というものも存在します。

その宅地の価格を評価する方法は次の4つがあります。①と②が主要な評価法、③と④が主要な評価法では評価が難しい場合の評価方法と考えてください。

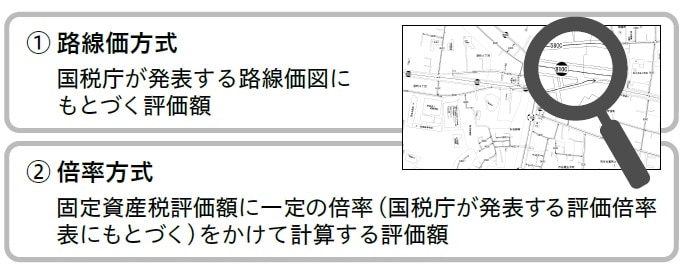

①路線価方式による評価

路線価方式というのは、土地にどの路線が面しているかで評価する方法です。路線というのは道路のことです。この路線の価格すなわち路線価は、国税庁が毎年発表する路線価図によって確認することができます。路線に面した宅地1平方メートルあたりの価格が毎年改定されますので、その路線価に土地の面積をかけて宅地の価格を計算します。

なお、実際の計算の際には、その宅地の利便性が高いかどうか、土地が使いにくいかどうかなど土地の形状による補正がなされます。その補正の基本的な方法については後述します。

②倍率方式による評価

倍率方式というのは、先述した路線価が定められていない、農村地や別荘地などの評価の際に用いられる方法です。その土地の固定資産税評価額に一定の倍率をかけて計算し、路線価方式との差を埋めるように設定されます。

固定資産税評価額は、毎年、市区町村役場から送られてくる固定資産税等納税通知書によって確認できます。一定の倍率については、国税庁が発表する評価倍率表で確認できます。

③公示価格による評価

公示価格は国土交通省が毎年公示している価格で、国や自治体が公共事業用地を取得する際に目安にしている価格です。この価格は、不動産取引や相続の際の財産評価など民間の取引でも利用することができます。

④売買取引時価による評価

売買取引時価とは、実際に売買する前提で評価される価格のことです。売買取引時価を算定するには、不動産業者に確認するほか、実際にその額をもとに納税申告する場合は、不動産鑑定士による鑑定が必要になってきます。

通常は路線価方式か倍率方式で算出するが…

通常、宅地(土地)を相続財産として評価する場合は、路線価方式を用いて評価額を算出します。路線価がついていない地域の場合は、倍率方式を利用して評価額を算出します。宅地の相続税評価額はこの2つのいずれかの方式により算出されるといっていいでしょう。

この2つの評価方法の基準となる路線価と固定資産税評価額は、通常、時価よりも2〜3割ほど低めに設定してあります。そのため、このどちらかの方法を用いれば、不当な価格で評価額が計算されることはありません。

ただし、この2つの方式で算出するよりも、時価で評価したほうが有利なケースもあります。たとえば、土地の利用環境が激変した場合です。

路線価や固定資産税評価額、公示価格は、年に1度しか改定・公示が行われません。したがって、土地の利用環境が激変した場合、たとえば被災したり、開発計画が急になくなってしまったり、何らかの風評被害にあうなどがあった際は、公表のあとに時価が大幅に下がるケースがあります。そのような場合、売買取引時価を用いたほうが評価額は下がり、路線価方式や倍率方式による評価よりも相続財産の総額を抑えることができます。

このように、土地の評価というものは単純に考えていると見誤ってしまうほど複雑なものです。多少お金はかかってしまいますが、実際の相続の財産評価では、税理士や不動産鑑定士などそれぞれの専門家に算定を依頼するのが無難です。

評価額を調整している「画地補正」とは?

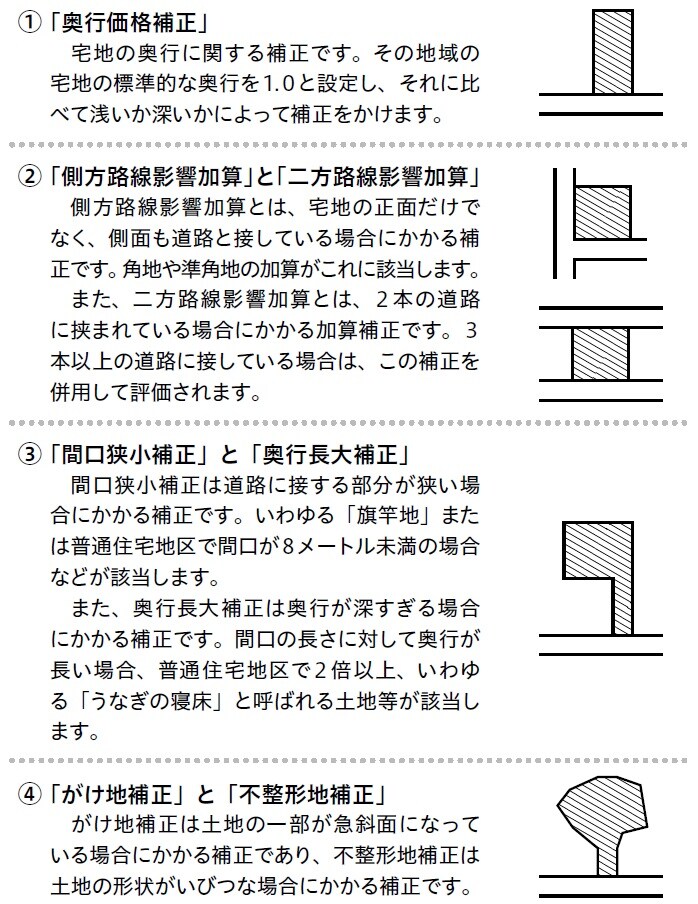

土地の評価額は、その土地の形状によって調整がかけられます。このことを「画地補正」といいます。

路線価方式には、その土地が面している道路の路線価に地積(土地の面積)をかけて評価額を算出する際に、「標準的な宅地である」という前提に立っています。それは、

・土地の一面のみが道路に接していること

・周囲の宅地に比べて奥行が標準的であること

という基準を前提にしています。

しかし実際は、土地の形状はさまざまです。奥行が深い土地もあれば、2面、3面が道路に面している土地もあり、道路に面した部分(間口)の広さも異なれば、傾斜地・がけ地もあります。私道などにより道路からのアクセスなども宅地によって異なります。それらを踏まえて、次の図のような画地補正により評価額を調整しているのです。

そのほか、土地を貸付地として提供している場合、さらにその貸付地にアパートやマンションを建てて人に貸している場合など、その状況に応じて相続する土地の評価額としては減額されます。

「固定資産税評価額と相続税評価額」は同じ額になる

土地(宅地)と同様に、家屋などの建物の評価の方法の基準を見ていきましょう。建物の評価額は固定資産税評価額を基本とします。これは、家屋をそのまま相続する場合の評価額と考えればわかりやすいでしょう。税法でも「固定資産税評価額の1.0が相続における家屋の評価となる」と明示していますので、この固定資産税評価額と相続税評価額は同じ額になります。

この固定資産税評価額は、もともと、その家屋の基礎がどのようなものか、また、各箇所に使われている素材、備わっている設備などを考慮してあらかじめ決まっていて、それに経年劣化などを加味して算出されます。

相続する家屋を他人に貸している場合、貸家としての評価額を算出します。家屋を貸家にしている場合、所有者の権利も狭まってしまいます。そのため評価が減額できるようになっています。

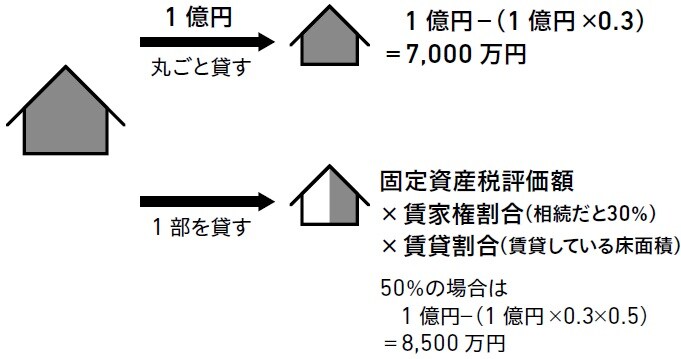

どのように減額されるかというと、固定資産税評価額に借家権割合と、賃貸割合を乗じた額が控除されます。借家権割合は国税庁がその建物がある地域ごとに定めている数値ですが、相続の場合に関しては一律30%と決められています。

賃貸割合は、その建物の床面積のうち、どれだけの面積を貸し出しているかという数値です。したがって、貸し出しているのが家屋全部の面積なのか、それとも一部の面積なのかで数値は変動します。その家屋を丸ごと貸家としている場合、賃貸割合は100%ですから、その場合の評価額は固定資産税の評価額よりも30%減額されます。家屋を貸家にしている場合の評価は次回で詳しく解説します。

このように家屋の評価については、固定資産税評価額を原則として、そのうえで貸家に出した場合の評価ということになります。そのため、相続における家屋の財産評価にあたっては、まず、固定資産税評価額を確認します。そのうえで、貸家に出した場合にどれくらいの評価減になるのか、と計算することになります。

それぞれの評価額の多寡を比べると、「固定資産税評価額>貸家の評価額」という関係になります。財産のたな卸しの段階では、この傾向を踏まえておくことも大切です。

【円満相続を応援する税理士の会】

蛸島 一伸 / 伊藤 惠悦 / 高野 好史 / 田中 久夫 / 加藤 元弘 / 鈴木 秀雄 / 佐藤 純一 /

岡田 誠彦 / 池田 俊幸 / 児玉 洋貴 / 加藤 眞司 / 髙橋 光彦 / 田村 智宏 / 永野 淳也 /

平井 寛子 / 伊藤 由一 / 吉田 勤 / 末吉 英明 / 内芝 公輔 / 光廣 昌史 / 辻本 聡 /

小屋敷 順子 / 坂元 隆一郎