配偶者居住権の存続年数が長期であるほど評価は高い⁉

配偶者に渡した住宅の評価は、配偶者居住権に関わるものでない場合は、前回で紹介した土地(宅地)の評価や家屋など建物の評価にもとづいて算出します(関連記事『「家や土地などの不動産」の相続…どのように金額を計算するか』参照)。ここでは、相続法の改正にともない、配偶者が居住権を取得した住宅の評価について見ていきます。

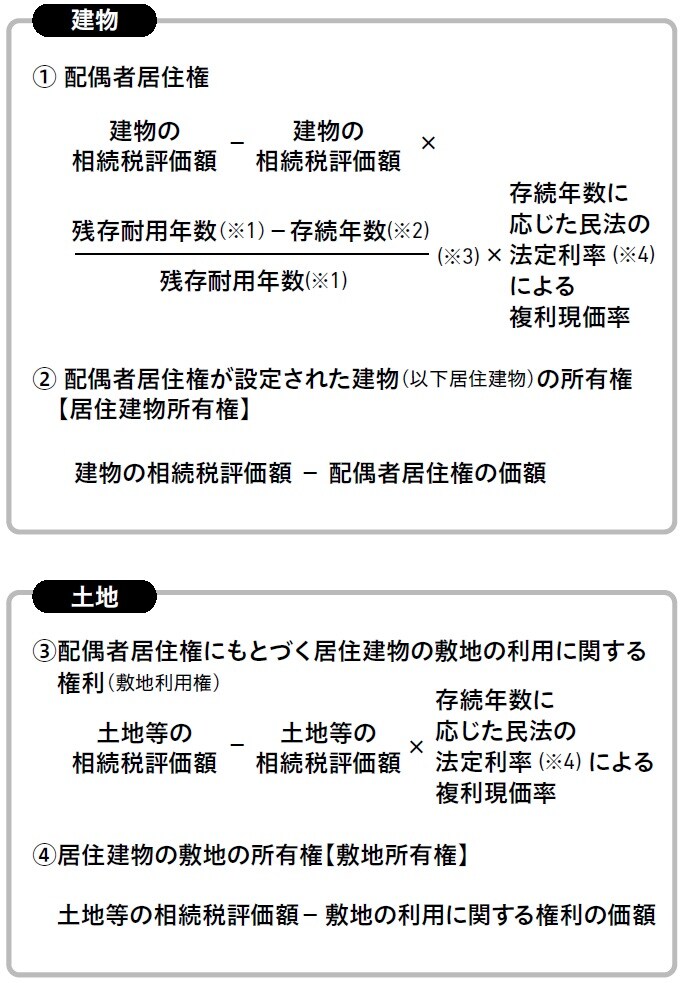

まず、配偶者居住権のうちの短期居住権については相続税の対象とはなりません。そのため、評価はゼロということになります。そして、配偶者居住権については、「建物」と「土地」に分けて、次の図のように評価します。配偶者居住権が設定された建物と敷地は、配偶者居住権という「負担付の財産」として、通常の評価額から配偶者居住権等相当額を控除して評価し、相続税の課税対象とするわけです。

図の計算式のうち残存耐用年数(図表1の※1)は住宅用の法定耐用年数を×1.5倍して築年数を差し引きます。また、存続年数(図表1の※2)は、次の2つのいずれかになります。

①配偶者居住権の存続期間が終身の間である場合は配偶者の平均余命年数

②前記①以外の場合は遺産分割協議等により定められた存続期間の年数(配偶者の平均余命年数が上限)

また、「残存耐用年数」または「残存耐用年数-存続年数」がマイナスとなる場合には※3の部分はゼロとします。法定利率(図表1の※4)は2020年4月1日より3%となり、その後3年ごとに見直されることになります。なお、「複利原価率」は、国税庁が毎年発表する基準年利率から算出され、財産評価基本通達によって示されます。

評価の計算式から考えると、配偶者が若く、配偶者居住権の存続年数が長期であるほど、自宅全体の評価額に占める配偶者居住権と、その敷地利用権の価額の割合は大きくなります。配偶者居住権の存続年数が長期になれば、配偶者は配偶者居住権が設定された自宅を売却したいと思うケースが出てくるかもしれません。そうした場合の課税の問題もありますので、改正相続法を踏まえた税務相談ができる税理士に確認してみることをおすすめします。

「借地権」の目的となっている宅地の評価方法

続いて、借地権について見ていきましょう。

貸宅地とは、借地権など宅地の上にある権利の目的となっている宅地をいいます。典型的な例としては、ある宅地を他人に貸していて、その他人がその宅地に建物を建てているような場合です。単に駐車場や建家のない状態での資材置き場などとして他人に貸しているだけでは、一般的には貸宅地には該当しません。

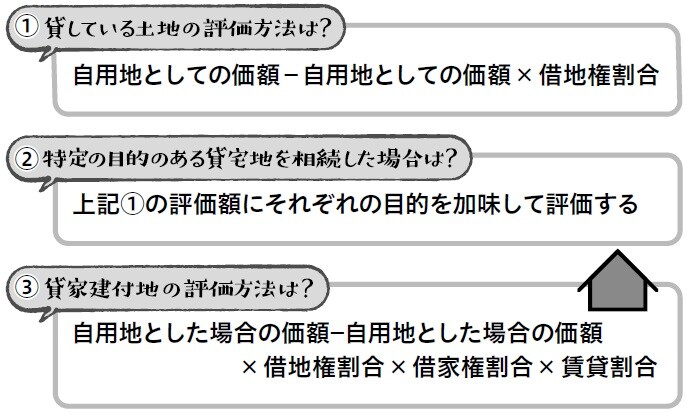

宅地の上にある権利として一般的なのは借地権です。借地権とは、建物の所有を目的とする地上権、または土地の賃借権のことをいいます。この借地権の目的となっている宅地の価額は、[図表2]の算式で求めた金額により評価します。

①は、自用地の評価額から借地権の評価額を差し引いた額ということになります。自用地とは、その土地の所有者以外には使用する権利者がいない土地のことです。

なお、借地権の取引慣行がなく、借地権割合が明確にはわからない土地は、借地権割合を20%として計算します。自用地の価額が1億円で借地権割合が20%とすると、借地権の価額は2000万円であり、貸宅地の価額は1億円−2000万円で8000万円となります。

貸宅地には定期借地権等の目的となっている宅地、地上権の目的となっている宅地などもあります。それらの貸宅地については、また別の評価方法が決まっています。たとえば、定期借地権等の目的となっている宅地については、原則として、その宅地の自用地としての価額から、定期借地権等の残存期間を考慮した定期借地権等の価額を控除した金額によって評価します。

相続において、故人の所有する土地に家を建て、その家を他の人に貸している場合(貸家建付地)の評価額は[図表2]の③の算式によって算出します。たとえば、自用地の評価額が1億円、借地権割合が60%、借家権割合が30%、賃貸割合が100%とすると、1億円−1億円×0.6×0.3×1で8200万円となります。

この算式の「借地権割合」は地域により異なり、「借家権割合」は一律30%です。また、「賃貸割合」は、貸家の各独立部分(構造上区分された数個の各部分)がある場合には、その各独立部分の賃貸状況に基づいて計算した割合をいいます。たとえば、アパートであれば、各部屋の床面積の合計のうち、実際に賃貸している部屋の床面積の合計の割合です。

【円満相続を応援する税理士の会】

蛸島 一伸 / 伊藤 惠悦 / 高野 好史 / 田中 久夫 / 加藤 元弘 / 鈴木 秀雄 / 佐藤 純一 /

岡田 誠彦 / 池田 俊幸 / 児玉 洋貴 / 加藤 眞司 / 髙橋 光彦 / 田村 智宏 / 永野 淳也 /

平井 寛子 / 伊藤 由一 / 吉田 勤 / 末吉 英明 / 内芝 公輔 / 光廣 昌史 / 辻本 聡 /

小屋敷 順子 / 坂元 隆一郎