「財産目録」はどのように作成するのか?

相続法の改正によって、自筆ではなくパソコンで作成した財産目録を遺言書の添付書類として活用してもよいことになりました。自筆証書遺言を書く人にとっては間違えたら修正もできるので、これまでのような書き損じや不備が減り、遺言書を書くという意識のハードルが低くなったということができます。

遺言書や財産目録を書くということは、自分の財産はどのような状態にあるか、どのように残し、渡すのがよいかを見直すきっかけにもなります。そのためにも、まず、相続にあたっては、自分の財産をたな卸ししておくことが欠かせません。

なお、財産目録の作成は、故人が生前に自分の財産を一覧できるように記載しておくほうがよいでしょう。それでこそ自筆証書遺言の添付書類としての意義も明確になります。

ところが、実態としては遺言書のための財産目録というより、むしろ故人の相続時に相続人が遺産分割協議や相続税がかかるかどうかの判断のために相続財産を一覧できる書類に整理しておくこともあります。ここでは、後者の意味合いで相続人が作成する財産一覧表として説明します。

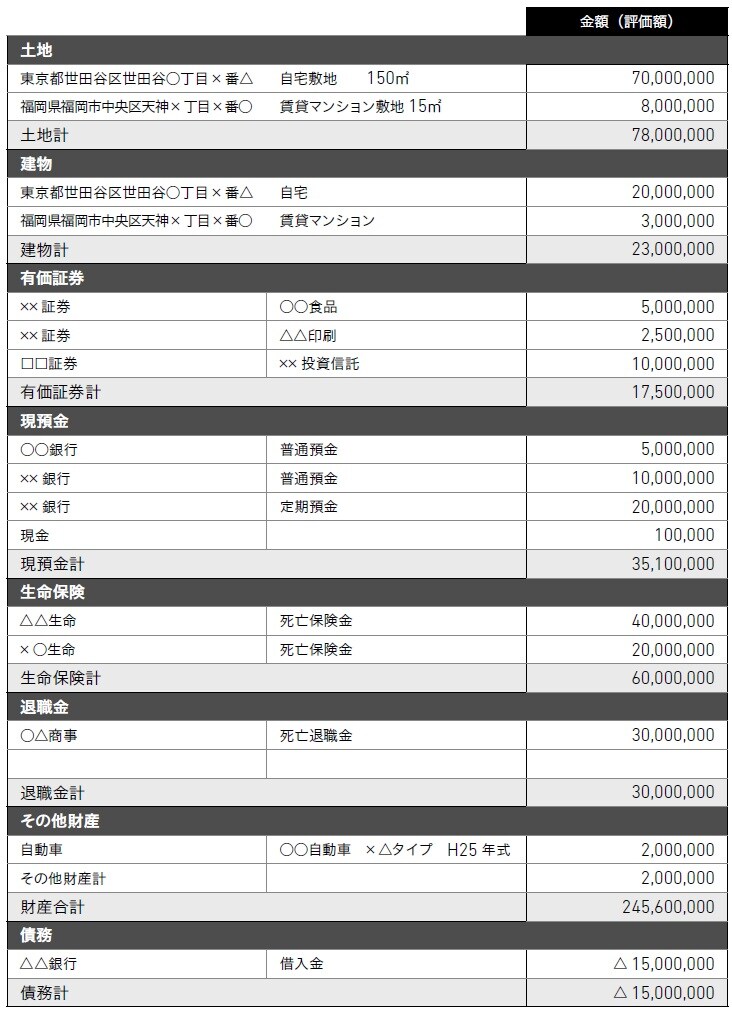

財産目録の法的なひな型、絶対的な記載事項といったものはありません。ただ、相続人同士が「故人にはどんな財産があり、誰が相続したらよいか」を話し合えるように、財産を特定できる一覧であることが求められます。単に「別荘・価格1000万円」と記載するだけでなく、「別荘の土地・建物それぞれに地番・面積・固定資産税評価額」などを記載しておいてもいいでしょう。預金も「××銀行:300万円」だけでなく、口座番号・取扱い支店名、普通預金か定期預金かの区別なども明記しておいてもかまいません。

次の図表1には、相続人が相続財産を把握する際に必要な「相続財産一覧表」をまとめました。書式は自由ですから、このような一覧表を故人が生前に自分で正確に記入しておけば、自筆証書遺言に添付する財産目録としての役目も果たします。

相続税がかかる財産…金銭に見積ることができるもの

故人の相続財産には、相続税がかかる財産(課税の対象として財産評価する財産)と、相続税がかからない財産があります。

まず、相続税がかかる財産は、金銭に見積ることができるものすべてが対象になります。具体的には、現金や預貯金をはじめ、有価証券、貴金属・宝石や骨董品、土地・家屋などのほか、貸付金、特許や著作権などの経済価値があるものまでが対象です。

忘れてはいけないのが、死亡退職金や生命(死亡)保険金です。死亡退職金は故人が勤めていた会社から相続人に支給されるものです。相続税の課税対象となる生命保険金は積立金や保険料を故人が生前に負担し、その受取人が故人であるものです。いずれも、後述するように相続に関する財産の額を見積る際に、一部(非課税分=法定相続人1人あたり500万円)を除いた額が相続税の課税対象となります。

これらはプラスの財産ですが、借入金などの債務(いわゆるマイナスの財産)も、故人の相続財産の額を見積る際に含めますので、相続税がかかる財産ということができます。

相続税がかかる財産には、先述の財産のほかにも次のような財産が含まれます。

①故人が亡くなる前3年以内に、相続人が故人から贈与により取得した財産

故人の亡くなる前3年以内に、故人から財産の贈与を受けていた場合は、原則として、その財産の贈与された時点の価額を相続財産に加算します。相続財産に組み込まれるため、贈与税の対象にはなりません。

②相続時精算課税の適用を受ける贈与財産

故人から、生前、相続時精算課税の適用を受ける財産を贈与により取得した場合には、その財産には相続税がかかります。その贈与財産の価額(贈与時の価額)を相続財産の価額に加算して、相続税額を計算します。

なお、次に挙げた財産は、「相続税が特別にかかる財産」として、相続もしくは遺贈によって取得したものとして課税されます。

①故人から生前に贈与を受けて、贈与税の納税猶予の特例を受けていた農地や非上場会社の株式など

②相続人がいなかった場合に、民法の定めによって相続財産法人から与えられた財産

②の相続財産法人とは、財産を相続する人がいない場合に相続財産を法人化することで、その相続財産法人から受けた財産は相続税が特別にかかる財産ということになります。

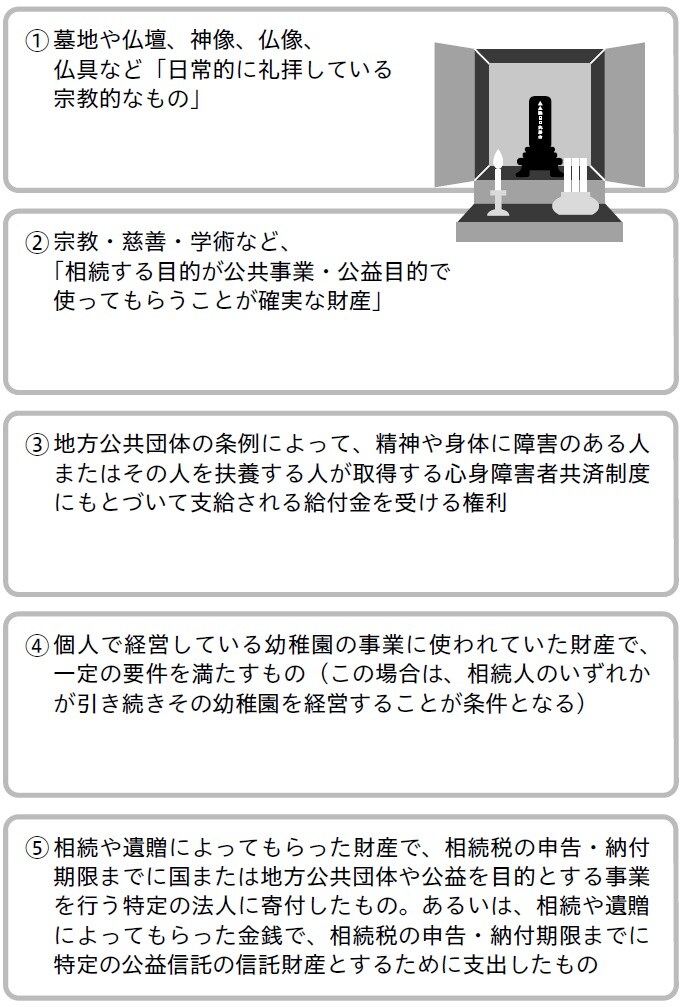

相続税の対象外となる財産とは?

相続税の対象外となる財産は、墓地や仏壇、神像、仏像、仏具など「日常的に礼拝している宗教的なもの」です。それらには相続税の課税はありません。ただし、投資用の財産や商品などには相続税がかかる可能性があります。また、宗教・慈善・学術など、「相続する目的が公共事業・公益目的で使ってもらうことが確実な財産」も相続税の対象外になります。そのほかの財産も含めて、相続税がかからない財産の主なものは次の図表2にまとめました。

【円満相続を応援する税理士の会】

蛸島 一伸 / 伊藤 惠悦 / 高野 好史 / 田中 久夫 / 加藤 元弘 / 鈴木 秀雄 / 佐藤 純一 /

岡田 誠彦 / 池田 俊幸 / 児玉 洋貴 / 加藤 眞司 / 髙橋 光彦 / 田村 智宏 / 永野 淳也 /

平井 寛子 / 伊藤 由一 / 吉田 勤 / 末吉 英明 / 内芝 公輔 / 光廣 昌史 / 辻本 聡 /

小屋敷 順子 / 坂元 隆一郎