婚姻期間が20年以上…長年連れ添った夫婦の特例

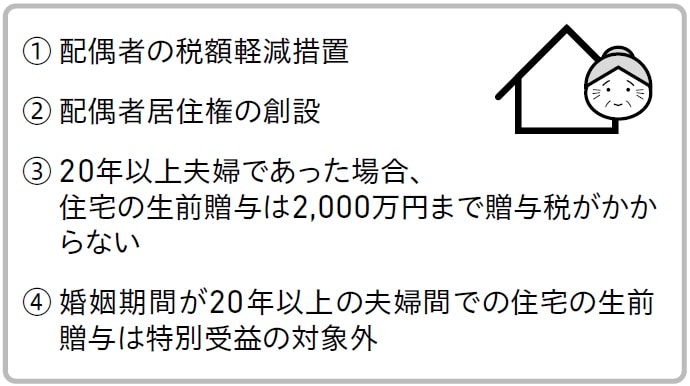

故人に配偶者と子がいる場合、その配偶者の法定相続分は故人の財産の2分の1です。また相続税法では配偶者の税額軽減措置の適用を受ければ、配偶者の法定相続分もしくは1億6000万円のいずれか多い金額まで相続税はかかりません。「故人の配偶者には相続税がかからない」といわれるのは、配偶者が取得する相続財産の額が、この配偶者の税額軽減措置の範囲に収まることが多いからです。

しかし、相続税がかからない場合でも、配偶者以外の相続人がそれぞれの法定相続分の財産を取得するためには、故人と一緒に住んでいた家を手放さなくてはならないケースも起こり得ます。そのような場合でも、前述のように相続法の改正によって故人の配偶者には短期居住権が保障され、相続が開始してから最低6ヵ月間は、故人と一緒に住んでいた家に引き続き無償で住み続けることが可能になりました。

そのほか、夫婦の間で居住用の不動産を贈与したときの配偶者控除という贈与税の特例もあります。相続法では改正により婚姻期間が20年以上の夫婦間での住宅の贈与は特別受益の対象外となりましたが、それは、この贈与税の特例を背景として生まれたものです。

婚姻期間が20年以上の夫婦の間で、居住用不動産または居住用不動産を取得するための金銭の贈与が行われた場合は、贈与税について、基礎控除110万円のほかに最高2000万円まで控除(配偶者控除)ができるという特例です。この特例を受ける場合は、その贈与を受けた年の翌年3月15日までに、贈与により取得した居住用不動産に、贈与を受けた人(配偶者)が現実に住み、その後も引き続き住む見込みであることが条件です。

では、贈与した年に贈与した人(贈与者)が亡くなった場合に、この配偶者控除の適用はどうなるのでしょうか。

まず、相続開始の年に故人から財産の贈与を受けていた場合には、相続財産となるため贈与税はかかりません。そのとき、相続開始の年に婚姻期間が20年以上である故人から配偶者が居住用不動産の贈与を受けていた場合は、贈与税の配偶者控除があるものとして、控除される部分については相続財産として加算されず、相続税の対象とはなりません。

ただし、この加算しない部分については、その翌年の3月15日までに贈与税の申告をする必要があります。

共有関係の解消で、紛争化するケースが多かったが…

遺留分とは、故人の兄弟姉妹以外の相続人に対して留保された相続財産のうちの一定の割合のことです。これは、遺言書に何が書いてあっても、覆すことはできません。たとえば、遺言書に「私の財産は、○○にすべて相続させる」と書いてあったとしても、遺留分の権利がある相続人は、その権利を行使することにより一定の財産を相続することができます。

この遺留分の権利(遺留分権)は配偶者と第1順位、第2順位の法定相続人が持っています。その割合は、直系尊属のみが相続人になる場合は本来の法定相続分の3分の1、それ以外のケースでは本来の法定相続分の2分の1です。遺言を作成するにあたっては、その遺留分への配慮を忘れないようにしましょう。

遺言を作成するにあたり遺留分に対する配慮がないと、相続発生後に紛争が生じる可能性が高まります。たとえば、故人がA、Bという2人の子どものうち「Aにすべての財産を相続させる」と遺言を残した場合が典型例です。

この場合、相続財産をまったく取得することができなかったBは、B自身の遺留分割合である4分の1(遺留分割合2分の1×法定相続分2分の1)が侵害されていることになるため、Aに対し、その回復を求めることができます。

この権利を改正前は遺留分減殺請求権といっていましたが、改正後は、遺留分侵害額請求権と呼ばれるようになりました。

遺留分侵害額請求は、遺留分を侵害されている相続人から侵害している相続人に対し、一方的な意思表示によって行います。その方法については、法律で特別な形式が定めてられているわけではありませんが、事後の紛争を防止するという観点から、念のため内容証明郵便で送っておくのが無難でしょう。

そして、改正前は遺留分権の行使により、他の相続人がすでに相続していた財産について遺留分を侵害する限度で当然に共有となるのが原則でした。そのため、複雑な権利関係を招き、共有関係の解消をめぐってさらに紛争化してしまっているのが実情でした。

そこで改正相続法では、遺留分権の行使により、遺留分を侵害されている相続人から侵害している相続人に対し、単に侵害額に応じた金銭請求をできることとして、複雑な共有関係が発生しないように立法的に手当てしました。

この遺留分権の金銭債権化により、たとえば土地建物や自社株がある場合に、遺留分権が行使されても共有とならずに済むようになったため、故人の意向に沿った事業承継を実現しやすくなったといえます。

【円満相続を応援する税理士の会】

蛸島 一伸 / 伊藤 惠悦 / 高野 好史 / 田中 久夫 / 加藤 元弘 / 鈴木 秀雄 / 佐藤 純一 /

岡田 誠彦 / 池田 俊幸 / 児玉 洋貴 / 加藤 眞司 / 髙橋 光彦 / 田村 智宏 / 永野 淳也 /

平井 寛子 / 伊藤 由一 / 吉田 勤 / 末吉 英明 / 内芝 公輔 / 光廣 昌史 / 辻本 聡 /

小屋敷 順子 / 坂元 隆一郎