なぜ、わざわざ贈与税の申告するのか?

贈与税が非課税となるのは、110万円までです。この非課税となる110万円を、わざと1万円だけオーバーさせて、あえて贈与税を申告する方が世の中にたくさんいます。

この対策は、昔ながらの税理士が指導している場合が多いのですが、実は、逆効果になる場合があるのです。この対策の目的と趣旨をしっかり押さえたうえで、111万円の贈与をするのであれば効果はありますが、よくわからないまま進めてしまうと、大変なことになります。今回は、この111万円の贈与について解説します。

そもそも、なぜこのようなことをするのか……。その目的は、相続税の税務調査で問題にならないようにするためなのです。

相続税の税務調査は、相続税申告の約4件に1件という、非常に高確率で選ばれます。そして1度、税務調査が行われると82%の人が追徴課税になっているのです。税務調査に立ち会うのは、亡くなった人ではなくて、その家族です。大事な家族に恐い想いさせたくないですよね。これから生前贈与をしようと検討している方は、将来、何が問題になって、どうゆう対策をとるべきか、しっかり知っておく必要があります。

では、税務調査ではいったい何が問題になるのか、ということですが、一番問題になるケースは次のようなケースです。まず、将来の相続税を少なくしたいと考えているお父さんが、子供や孫の通帳を借りてきます。そして、子供や孫の通帳に生前贈与としてお金を振り込みます。しかし、お父さんは、肝心の子供や孫たちに、そのことは知らせません。当然孫たちも、自分に生前贈与をされているとは知りませんでした。

そしてこのまま、お父さんが亡くなってしまい、相続税の税務調査が行われ、この事実を調査官が知った場合には、間違いなくこう言われます。

「孫の通帳にあるお金は、ご主人の相続財産として追徴課税します」

孫の通帳にあるお金は、実質的には孫のお金ではなくて、お父さんのお金なので、相続税を追徴課税します、という理屈です。

「なんで孫の通帳に入ってるお金にまで相続税かけるの!?」

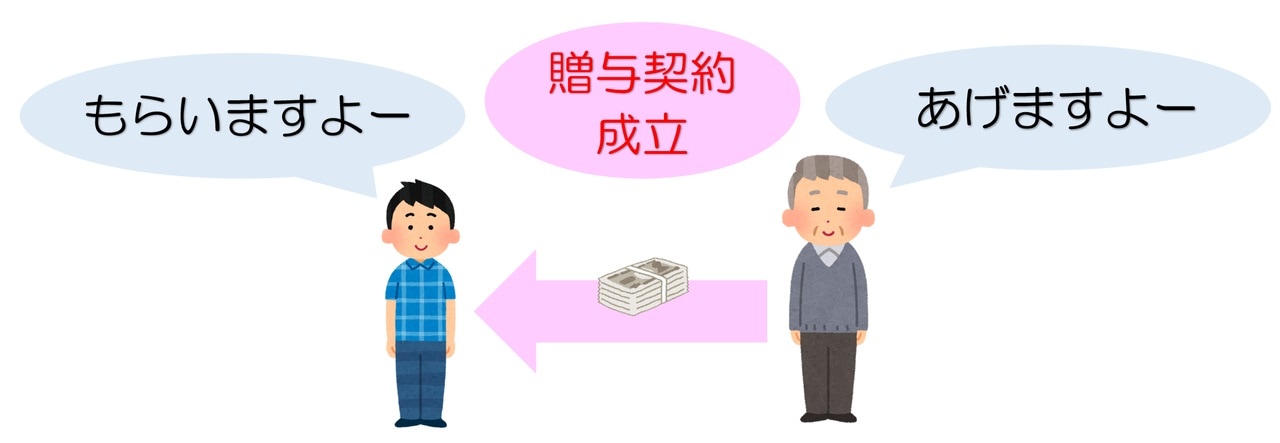

このように思われる人も多いでしょうが、先ほどのようなシチュエーションにおいては、税務署の調査官から、生前贈与としての実態がないと認定されます。この問題を語り始めると、とても長くなってしまうので、今日は触りだけしか解説しませんが、この問題のことを「名義財産」の問題といいます。実は、税務調査で問題になることのほとんどは、この名義財産の問題です。そして、この贈与としての実態があったかどうかを判断する、大きな要素の一つとして、贈与をしたときに「あげた・/もらった、の約束ができていたか?」というものがあります。

贈与契約とは、あげる人ともらう人の、2人の同意があって初めて成立する契約です。つまり、勝手に通帳に振り込んだからといって、もらった人がそのことを知らなければ、贈与契約は成立していないことになります。「あげた/もらった、の約束ができて、初めて贈与が成立します。

あえて贈与税の申告することが逆効果になることも

111万円の贈与の話に戻ります。もらったことを知らなければ、贈与の実態がないものとして、相続税が追徴課税されてしまいます。そこで、将来の税務調査で贈与の実態がないと疑われないようにするために、あえて111万円の贈与を受け取り、「私は贈与税の申告書も出して、贈与税も払って、ちゃんとした形で受け取っていますよ」ということを、税務署へアピールするために、あえて贈与税の申告書を提出するのです。

この対策をすると、みんながみんな逆効果になるわけではありません。きちんと趣旨を理解したうえで、この対策をされているのであれば、それなりの効果はあります。しかし、逆効果になってしまうケースもあるのです。

贈与税の申告は、本来、財産をもらった子供や孫がしなければいけないにも関わらず、財産をあげた親が、子供や孫の名前で、勝手に贈与税の申告書を提出してしまっているケースです。そして、このケース、実は、とてもとても多いのです。

このことは、提出された申告書の筆跡を見れば、一発でわかります。人の字には癖があります。相続税の税務調査では、筆跡は非常に重要視されます。贈与税の申告書を提出した、複数の子供や孫が、自分で贈与税の申告書を作ったのであれば、同じ筆跡になるはずはありませんね。そのことから、提出された複数の申告書の筆跡を見比べれば、同一人物が作成したかどうかはすぐにわかります。

申告書は、郵送で提出できるので、提出する際に本人確認はされません(窓口で提出しても本人確認されません)。そのため、親が子供の名前で申告書を提出することは簡単にできてしまいます。筆者が税務署の職員だとしたら、違う納税者の申告書なのに筆跡がどう見ても同一人物であれば、きっと疑います。

「あ、この申告書は本人が作った申告書じゃないな」

「親が子供の代わりに申告書を作ったんだろうけど、子供はお金をもらったことを知らないんじゃないか?」

結果、税務調査を誘発する可能性を大幅にあげてしまうのです。

まとめ

贈与を受けた事実がキチンとあり、その証拠を残すために本人が申告書を作って、それを税務署へ提出するのであれば、それなりの効果はあります。しかし、それをやっていれば絶対安心かというと、そうとも言い切れません。

ちなみに、実は贈与税には時効があります。ずばり7年です(関連記事:『悪質な脱税行為に税務署が激怒!「贈与税の時効狙い」とは?』)。しかし、名義預金と認定された場合には、この時効は成立しません。何十年でも遡って追徴課税されます。1つ言えるのは、111万円や120万円の贈与税の申告書を、親が子供や孫の代わりに提出してしまうケースが非常に多いですが、こういった申告書を提出してしまうと、税務署から疑いの目を向けられることは覚悟しないといけないです。

【動画/筆者が「111万円の生前贈与の注意点」を分かりやすく解説】

橘慶太

円満相続税理士法人