共同所有者の各自が「個別に権利を有する」が…

最近では、米国不動産を数人で共同所有するスキームが流行しています。このスキームのおかげで、多額な資金を要さずに米国不動産投資することや、ハワイやサンディエゴなどのリゾート地に別荘を持つことも容易になりました。

しかし、不動産の所有形態を把握しておかないと、後々になってトラブルになりかねません。米国不動産を共同所有する方法を紹介していきます。

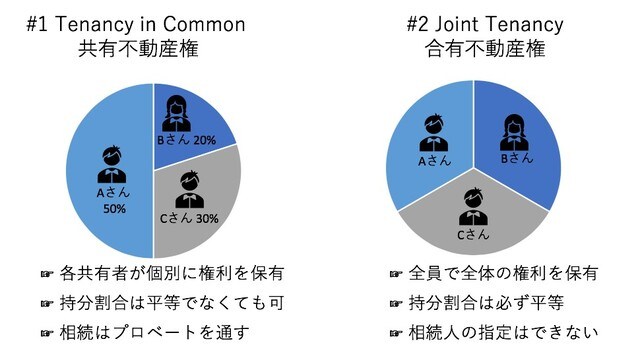

1.Tenancy in Common(共有不動産権)

二人以上の共同所有者(Tenants in Common)が米国不動産を共有する形態で、各自が個別に権利を有します。共有持分の割合は平等でなくても可能です。各自の持分に対して自由に処分することができ、他の共同所有者の承諾なしに売却したり、抵当に入れたりすることが可能です。

デメリットは、他の共同所有者が自分の承諾なしに不動産を抵当に入れたり、売却したりできてしまうことです。また、共同所有者が他界したときにも、相続には本連載第1回で述べたプロベートという裁判所の手続きが必要となり、厄介なことになります(関連記事『米国に資産がある人は要注意!相続の壁となるプロベートとは?』参照)。もしくは、生前に事故や病気などで資産管理ができなくなったときには、他の共同所有者に迷惑をかけてしまうことも考えられます。

2.Joint Tenancy(合有不動産権)

二人以上の共同所有者(Joint Tenants)が不動産を合有する形態で、全員で全体の権利を有し、持分の割合は必ず平等になります。Joint Tenantsは個人のみに限られ、法人は利用できません。

Tenants in Commonと同様に、各自の持分を共同所有者の承諾なしに売却したり、抵当に入れたりすることができます。ただし、つけられた抵当権や、売却された持分権に関してはJoint Tenancyという性質は解約され、Tenancy in Commonに変わります。

共同所有者が他界したときには、裁判所の関与なく残された共同所有者に所有権が移転します。不動産が所在する州およびカウンティ(群)の登記所に死亡証明を提出し、名義変更の手続きを行います。

デメリットは、相続人を指定できないことです。また、Tenancy in Commonと同様に、共同所有者が生前に事故や病気などで資産管理ができなくなったときに、売却ができなかったり、トラブルになったりすることが考えられます。

所有名義の選択により、相続時のトラブルが回避可能に

3.リビングトラスト名義でTenancy in Common

共同所有形態はTenancy in Commonでも、個人名義で共有するのではなく、各自のリビングトラスト名義で共有することで、Tenancy in CommonとJoint Tenancyにおいて懸念される生前の管理や、相続の問題を回避できます。

リビングトラストは法人として扱われるため、Joint Tenancyを用いることはできません。

共同所有者各自がトラスト合意書を作成し、本連載第2回で述べたリビングトラストを設定します(関連記事『米国の資産管理で活用したい「リビングトラスト」の仕組み』参照)。各自のトラスト合意書に相続人を指定しておくことで、裁判所の関与やプロベートの必要なしに円滑な遺産相続が行えます。また、「トラスティ」と呼ばれる管財人(日本の信託で言う受託者)を指定しておくことで、病気や事故で資産管理ができなくなったときも、自身にかわって不動産管理や売却をしてもらえるので安心です。

デメリットは、他の共同所有者が自分の承諾なしに不動産を抵当に入れたり、売却したりできてしまうことです。共通した第三者をトラスティと指定することで、この問題は回避されます。

米国には様々な種類のトラスト(信託)がありますが、リビングトラストでは委託者の存命中は委託者自身が受益者であるため、日本でいう自益信託に値します。そのため、原則として、リビングトラスト名義でも減価償却は認められています。

4.Partnership

二人以上の人が金銭や役務などを提供して、共同で事業を営む「パートナーシップ」を設け、パートナーシップの名義で不動産を所有する方法もあります。パートナーシップ合意書で、不動産の管理・運営方法や、パートナー間の取り決めを細かく明記しておきます。

パートナーシップには大きく分けて、General PartnershipとLimited Partnershipの二種類があり、各自の業務執行権と責任範囲の違いにより区別されます。パートナーシップの収益と損失は、各自の収益と損失として課税されます。一般的には、収益と損失の配分率は同じ割合になりますが、それぞれ異なった割合にすることも可能です。

パートナーシップのデメリットは、パートナーが他界したときに、パートナーシップの所有権に対してプロベートが掛かってしまうことです。しかし、リビングトラスト名義にした上で、パートナーシップを設ければ、この問題は回避できます。

米国不動産を複数人で共同所有される場合は、法的な面から、また税金の面から、どのような所有形態が最適であるか、専門家に相談することが好ましいでしょう。

佐野 郁子

弁護士法人 佐野&アソシエーツ 弁護士