「机上の分析」では経営判断を誤るリスクも

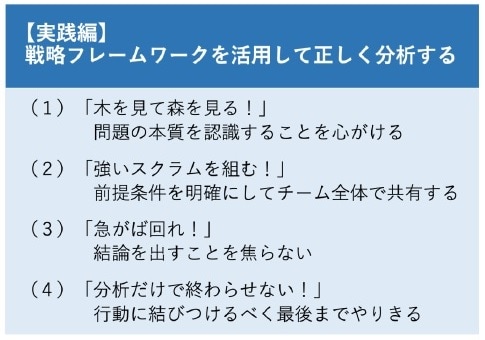

中小企業が戦略フレームワークを具体的に活用して、戦略検討を進める際に注意しなければならない点を、深掘りしていきます(※1)。

※1 個々の戦略フレームワークは昔から幅広く使われているものであり、分量にも制限があるため、基本的にここで解説することはしません。ググったらいくらでも定義や使い方が出てきますので、詳細については個別に調べてみてください。

これから説明することを一言でいうと「決して戦略フレームワークに振り回されてはならない」ということです。例えるならば、「免許を取って運転の仕方がわかっても、運転が下手くそだったら、事故ってしまう」という感じでしょうか。

今回も分量が多いので、戦略フレームワークの利用マニュアル「学習編」・「実践編」の2回に分けて解説します。

では、一つ一つ説明していきましょう。

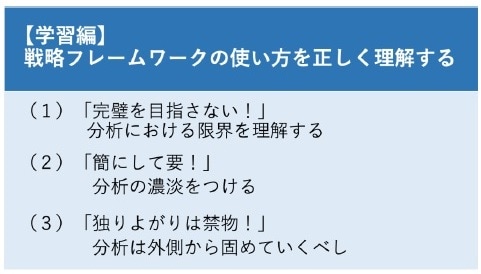

(1)「完璧を目指さない!」分析における限界を理解する

これはマクロ環境とミクロ環境に分けて説明したいと思います。

マクロ環境分析における最大のポイントは「中小企業にとって自社でコントロールすることは基本的に不可能」という事実です。また、巨大企業といえどもマクロ環境については受動的な立場にならざるを得ません。したがって、マクロ環境分析の典型ツールであるPEST分析を行う場合、その結果はあるがままに(As is)受け止めることを前提に分析を進め最良の打ち手を探る・見極めるという流れになるでしょう。

次に、ミクロ環境分析を見てみると、中小企業の場合は情報が限定的となりがちという問題にぶち当たります(※2)。

※2 大企業の場合は、レポートの入手、データベース会社の活用など様々な形で情報を入手する手段がある(情報収集に一定のコストが要する場合もあるが)。上述のマクロ環境に関する情報は一連の報道や各種文献などによって比較的容易に入手が可能。

ミクロ環境にかかる情報が限定的であると、当然分析結果の精度は落ち、経営判断も誤った方向へと向かうリスクが高くなってしまいます。せっかく時間と労力を要して分析した結果がそれでは皮肉なことこの上ないでしょう。こうなると変な話ですが、分析を行わなかった方がマシという話にもなりかねません。

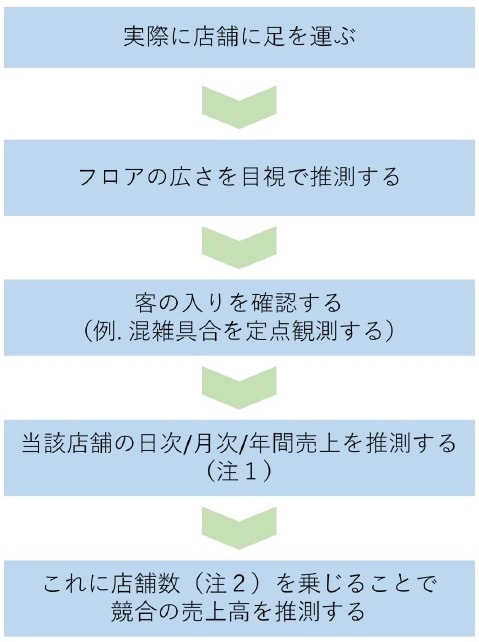

その対策として一つあるのが、「足で稼いで分析」するということです。

机上の分析(資料の入手→資料の構造を整理→定性的・定量的に分析実施する)には限界があることと、分析の手間を考えると費用対効果が高いケースがよくあります。特にB to Cビジネスの場合はその傾向が顕著です。イメージとしては次のような感じです。

(注1)一人当たり客単価は便宜的に自社のものを代用しても良いし、目視でおよその水準を推測しても可。

(注2)店舗によって所在地や広さが異なることから、単に店舗数を乗じることは些か乱暴であるため、一定の仮定を追加したほうがいい。

「独りよがりな分析」に陥らないためには?

(2)「簡にして要!」分析の濃淡をつける

中小企業は経営資源が限られているので、悠長に分析をしている余裕もありません。従って、次のような点に留意しながら分析を進めていくことが肝要です。

![[図表4]](https://ggo.ismcdn.jp/mwimgs/0/d/-/img_0d2472d06a06c56c26f57b3aa2b2aad954174.jpg)

【ポイント1】結果が見えているものは分析しない

中小企業は、大企業と異なり、事業構造が単純な場合が多いので、直感的に結果が見えていることも少なくありません。そのような場合、余計なリソースをかけて詰める必要はないでしょう。

【ポイント2】使わないなら分析しない

前回述べたように分析結果を作りっぱなしで放置してしまっているケースも散見されます(関連記事『中小企業に多い!? 戦略フレームワークの「誤用あるある」3つ』参照)。どうせその後の分析に活用されないのなら、無駄な動きを回避すべく、余計な作業をしないように心がけましょう。

【ポイント3】活用する戦略フレームワークを絞る

規模が小さかったり複数の事業を運営していない企業の戦略検討においては、代表的な戦略フレームワーク(PEST分析、3C分析、SWOT分析)に焦点を絞って分析を進めるのも一案でしょう。

(3)「独りよがりは禁物!」分析は外側から固めていくべし

戦略検討を行う上でよくあるのが「独りよがりな分析に陥りがち」になるというケースです。

特に自社分析については、都合のいいように解釈しがちであるため、できるだけ客観的な分析を行うように心がけるべきです。「独りよがり」を回避するには、客観的な部分の理解を深めていき、それをベースに主観性の高い分析を行うことが一定の抑止力となるでしょう。

つまり、分析の順序は「外部環境(マクロ)→外部環境(ミクロ)→内部環境(自社)」という風に外側から固めていくのです。少し柔らかい言い方をしてみると、「大外確認→周辺チェック→内省」ということです。

かなり簡素化していますが、PEST分析と3C分析からSWOT分析へとアウトプットを引き出す場合においては、具体的には次のステップで検討を進めていくことが望ましいでしょう。

![[図表5]SWOT分析によるアウトプット出力に至るまでプロセス(注) (注)PEST分析と3C分析の検討結果をSWOT分析のフォーマットに落とし込むことでSWOT分析としての見た目は満たすことはできます。ただ、単に機械的に落とし込むのではなく、改めてマクロ環境・ミクロ環境・内部環境間の相関関係など全体を俯瞰した上でしかるべきブロックにしかるべき内容で落とし込むことを心がけましょう。](https://ggo.ismcdn.jp/mwimgs/9/e/-/img_9e657395c7ec9a5d3200a80b780af2b164718.jpg)

PEST分析と3C分析の検討結果をSWOT分析のフォーマットに落とし込むことでSWOT分析としての見た目は満たすことはできます。ただ、単に機械的に落とし込むのではなく、改めてマクロ環境・ミクロ環境・内部環境間の相関関係など全体を俯瞰した上でしかるべきブロックに、しかるべき内容で落とし込むことを心がけましょう。