新築と中古では、純資産の貯まるスピードが異なる

不動産投資を始めて資産を増やそうと考える方は、これまでもたくさんいました。そして、これからも増え続けるのではないかと思います。

では、どうしたらいいのかと、本屋さんに行って書籍を見ても、不動産投資の本は実にたくさんの種類のものが出ています。これらを読んでみると、世の中には様々な不動産投資のやり方があり、どのような投資法でどのような物件を購入すればよいのかわからなくなってしまうのではないでしょうか。

結論からいえば、不動産投資のやり方は、その方の資産・職業・住まい等の状況や目指したい姿によって答えは変わってきます。

そこで、本題に入る前に、様々な不動産投資法の特徴、メリット・デメリットを見ておきたいと思います。

■「融資(金利・期間)」について比べてみる

新築のほうが一般的に金融機関の融資が通りやすいようです。金融機関からしてみると、築年数が経っている物件よりも入居付けがしやすく、確実な家賃収入が見込めると思われていることと、建物が新しく突発的な修繕等が発生しないため、経費についても予測がしやすく、物件の収支が立てやすいからだと思われます。

金利も一般的には新築のほうが中古よりも低金利かつ長期間で借りられるため、月々の返済における元金部分の割合が多く、自分の純資産が貯まりやすいといった特徴があります。要するに、元金部分を返していけば、その分が自分の資産になるわけです。

例えば、1億円を30年で借りた場合を考えてみます。金利が1%ですと、月々の返済が約32万円です。その内訳は、元金分が24万円で利息分が約8万円になります。一方、金利が3%ですと、月々の返済が約42万円になります。その内訳は、元金分が17万円で利息分が約25万円となります。

金利1%の際の返済金額に占める元金の割合は75%なのに対して、金利3%の際の返済金額に占める元金の割合は40%になります。

融資を受けて不動産を購入している場合、その不動産は自分の資産ではなく金融機関の資産ともいえます。元金を返済することによって、本当の意味での自分の資産(純資産)になるわけです。

月々の返済額のうち、75%が自分の純資産になるのと、40%が純資産になるのとでは、純資産の貯まるスピードが異なってきます。

■「利回り」について比べてみる

中古のほうが表面利回り(以下、「利回り」といいます。第3回参照)は高い傾向があります。これは中古物件の価格が安かったためです。

しかし、ここ1~2年は新築と中古の利回りの差がほとんどありませんでした。

利回りは、金融機関の融資姿勢によって左右されます。

融資情勢が緩和されると(融資に積極的になると)多くの人が物件を購入できるため、物件の価格が高くなっていきます。物件価格が高くなると、家賃収入は概ね一定と考えられるので、当然、利回りが低くなります。

また、中古では通常、法定耐用年数の期間が融資期間とみられますが、法定耐用年数を超えて長期で融資をする金融機関があると、融資を受けて購入できる方が増えるので売買金額が上がり、利回りも低くなりがちです。

キャッシュフローは、新築も中古も変わらない

■「キャッシュフロー」について比べてみる

キャッシュフローは、

家賃収入−(ローン返済金額+経費〈管理費・修繕費〉+税金)

で計算します。

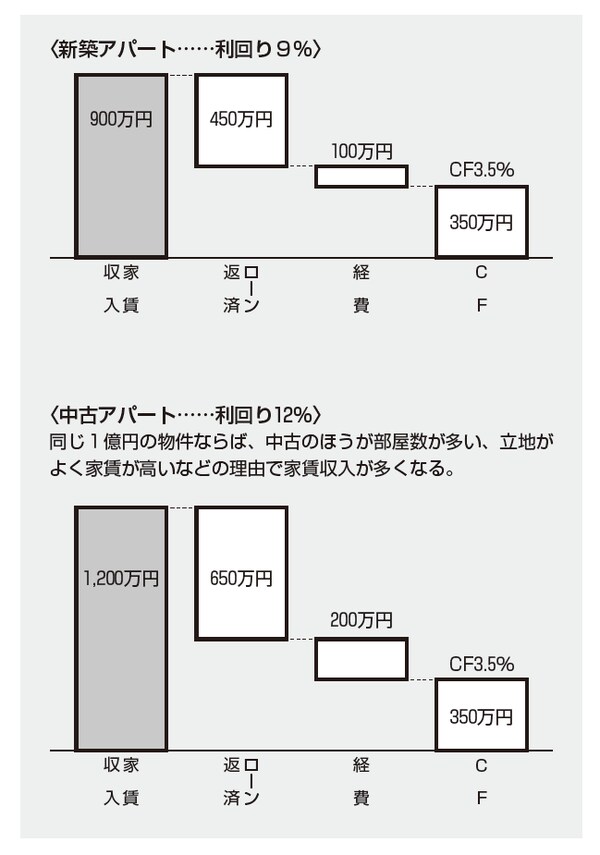

[図表]1億円の物件についての新築と中古アパートのキャッシュフロー(CF)のイメージ

先ほど述べたように、中古のほうが利回りが高くなります。利回りが高いとは、言い換えると物件価格に対して家賃収入が多いということです。

そして、中古物件は家賃の下落が緩やかですが、新築は築5年目くらいから家賃の下落が激しくなるため、家賃収入では中古のほうが多くなります。

一方、金融機関への返済金額は、融資を受ける金利と期間で変わります。一般的には新築のほうが金利が低く融資期間が長い傾向にあります。ですが、金融機関によっては中古に対する融資期間が新築よりも長く、その分、金利を高くしているケースもあります。これらは、月々の返済金額で比べると同じくらいになる場合もあります。

しかし、返済金額では差がつかなくても、返済額の中に占める金利分の割合が多くなり、金利を含めた費用の額は増えてしまいます(前述参照)。

また、中古は入居者がいる状況で購入するのが普通です。しかし、入居者の情報や建物設備の状況は売買時にはなかなかわかりません。購入後すぐに設備的な問題が発生し、修繕が発生する場合があったりと、新築と比較すると費用が高くなりがちです。

結果としては、現在の市況ではキャッシュフローについては、新築も中古もあまり変わらない状況といえます。