中古RCマンションへの金融機関の評価は高いが…

今回から、新築アパート投資ではない、代表的な中古物件への不動産投資に対する、私から見た懸念点を取り上げたいと思います。とくに、不動産投資をこれからやってみようという方は、各投資方法の優れた面だけではなく、懸念となり得る面にも目を向けてほしいと思います。

地方の築20年から30年ぐらいの中古RC(鉄筋コンクリート)マンションを対象とする投資法です。

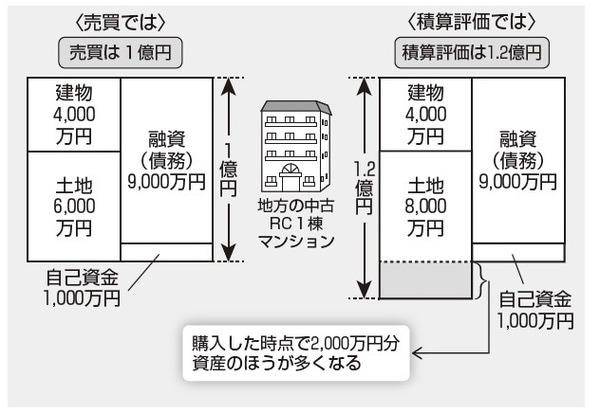

広い土地があり、建物の耐用年数もまだ20年近く残っているため、金融機関の評価も高く出やすく、かつ融資期間も残りの耐用年数で借りることができます。そのため、キャッシュフローが残りやすく、金融機関が計算する土地・建物の金額が売買価格を超えているため債務超過にならず、理論上、不動産を継続して購入していくことができます。

不動産投資において「出口」または「出口戦略」といわれるのは、一般的に保有する投資用不動産を売却する際のことをいいます。投資には始まりがあれば終わりがあります。自分の不動産をどのように売却するかで、投資の成否が変わってきます。投資をする際には、必ずこの出口を考えておかなければなりません。

地方の中古RCマンションについて金融機関の評価は高いのですが、出口で考えるといくつかの懸念もあります。

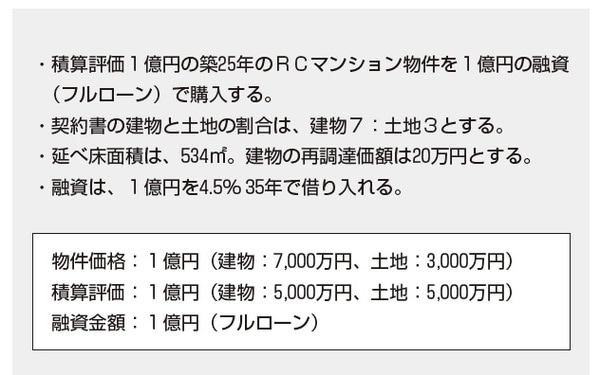

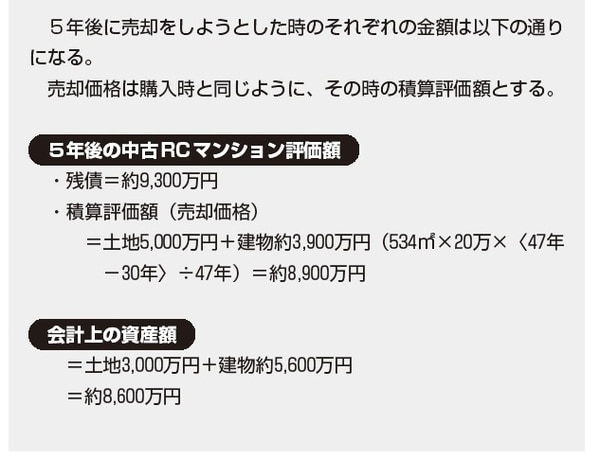

図表2の中古RCマンション投資の計算例では、購入時は積算評価額の1億円でした。それが図表3の5年後には、建物の評価が5000万円から3900万円に下がっています。

したがって、5年後にこの物件を売却しようとする際、自分と同じ投資法(すなわち積算評価の出る物件を購入していく方法)で購入を考えている人に売却しようとすると、積算評価の8900万円で売らなければならなくなります。

また、売却額が下がるのと連動して、残債の返済も一緒に考えなければなりません。初めて物件を購入する場合、購入後のキャッシュフローを最大化するために、長期間の借入をして購入することが多いと思います。

万が一のことを考えて、キャッシュフローを最大化させるのは投資初期にはとても大事です。しかし、その結果、融資期間を長くしているので、1億円の物件の月々の返済額47万円のうち、元金は9.8万円で、37万円は利息を払っている状況になります。

すると、5年後に売却しようとした時の残債は9300万も残っており、先ほどの積算評価での売却可能額の8900万円よりも多くなり、差額の400万円を自己資金で返済しなければならなくなる可能性があるのです。

売却を見据えた「土地・建物割合」は慎重に検討すべき

購入時における土地・建物の割合を決める際には、それぞれの固定資産税の割合で按分する方法や、いずれかの固定資産税評価額をもとに、売買金額からその評価額を差し引いた金額をもう一方の価額とする方法等があります。これらの計算方法によっては、建物の割合を増やし、減価償却できる金額を増やすことがあります。

費用を増やすことで利益を圧縮することができ、税金を少なくしようと、よく行われます。この考え方に関してもマイナス面があります。

税務上は売却益が出た際は税金を支払わなければならないのですが、利益は「(売却価格−取得費-譲渡費用)- 会計上の資産額(建物+土地)」となります。

「会計上の資産額」とは、建物を毎年、減価償却(建物の価格を分割して費用に計上していくこと)していき、残っている金額のことです。

この建物の評価額について、購入時の建物割合を増やしたことにより、物件保有時に大幅に減価償却され、売却時の評価額が下がってしまうのです。その結果、不動産売却益が多く残り、税金を払わなければならなくなります。

このような売却時の問題を購入時に教えてくれる不動産会社はあまりないと思いますので、購入の際の土地・建物割合の決定は慎重に検討すべきだと思います。

税務処理では、売却価格が決算上の資産額よりも多いため、利益が発生することになり(この例では取得費や譲渡費用などの売買に関する費用は考慮していません)、利益に対する譲渡所得税が20%かかります。この例では、売却価格8900万−会計上の資産8600万=300万の20%で、60万円になります。

1億円の投資をして残るキャッシュフローが最近の傾向である2%だとすると、年間200万円のキャッシュフローになり、単純計算では5年間で1000万円が手元に残ります。そこから先ほどの返済負担額と税金分の460万円を差し引くと、540万円になります。

これを5年で割ると、1年あたり約110万円。つまり、1億円の投資をして年間に稼いだのは110万円ということになります。