金融機関に評価されやすいのは「1棟マンション」

■「積算」について比べてみる

「積算」というのは、金融機関が不動産に対して融資を行う際に、その物件にいくらぐらいの価値があるのかを評価する方法の1つです。

積算評価は、土地評価と建物評価を合算して算出されます。

まず、「土地評価」は、国税庁が毎年公表する「路線価」といわれる基準で計算します。路線価は、土地の税額を計算するため道路につけられた1㎡あたりの評価額です。道路に面した土地の面積と、この路線価を掛け合わせて土地の評価を出すわけです。

区分マンション(マンションの1戸など)は土地の持ち分が少ないため、土地評価額はほとんどありません。

また、1棟アパートや1棟マンションは、土地の広さや場所の違いによって評価額が異なります。同じ場所で同じ広さであれば、建物の構造にかかわらず土地は同じ評価額になります。

一方、「建物評価」は、1㎡あたりの「再調達価額」に建物面積を掛け、残存年数(法定耐用年数−経過年数)で算出されます。

再調達価額とは、該当する建物を新たに建築する際にかかる金額のことです。1㎡あたり、木造・軽量鉄骨造は15万円、重量鉄骨造は18万円、鉄筋コンクリート(RC)造・鉄骨鉄筋コンクリート(SRC)造は20万円程度といわれています(ただし、金融機関によって金額は若干上下します)。

建物評価では、1棟アパート(木造)の評価が最も出にくい(評価額が低い)です。再調達価額の単価が安く、耐用年数が短い(22年)ため、年間あたりの減価償却(建物の価格を費用として計上していくこと)として計上する費用が多くなるためです。その分、会計上の建物の価値は減っていきます。

区分マンションや1棟マンション(RC造)は再調達価額が高く、かつ耐用年数も長い(47年)ため、建物評価も高くなりやすいのです。

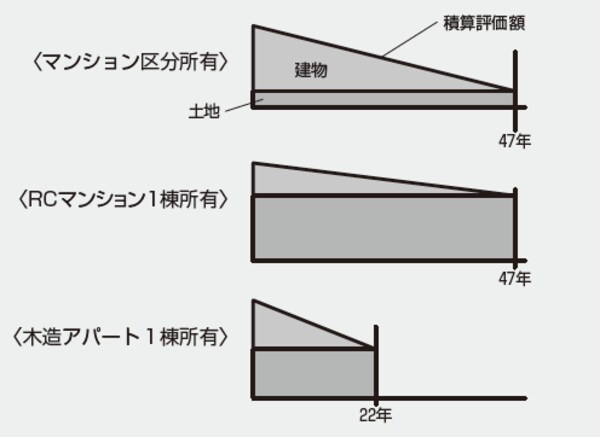

これらの土地評価・建物評価の合算から金融機関によって評価されやすいのは1棟マンションです。区分マンションはほとんどが建物評価になるため、年数の経過とともに積算金額が下落していきます。木造1棟アパートは、建物評価の下落は早いですが、土地評価が変わらず一定額で残ります。

[図表1]投資用不動産の違いによる積算評価額の変化イメージ

○法定耐用年数とは

建物や機械などの固定資産が使用できる期間として税法で決められた年数。資産を経費にするための減価償却の計算期間となる。

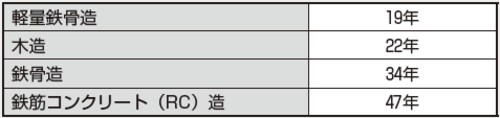

[図表2]法定耐用年数

下の建築物。

○再調達価額とは

該当する建物と同一のものを再び建てた(再調達)時に必要な費用。

[図表3]再調達価額(1㎡あたり)

「利回り」は融資の受けやすさと反比例する

■「融資(金利・期間)」について比べてみる

金融機関は、基本的に積算評価の範囲内の金額を耐用年数内の期間で融資します。そのため、前述したように1棟マンションが最も積算での評価がされやすく、かつ耐用年数も長いので融資期間を長くすることができます。

積算での評価が低い木造1棟アパートや区分マンションに対しても長期間の融資をする金融機関はありますが、その多くが物件評価に対して融資を行うのではなく、購入する方の属性(個人の職業や会社、年収や資産など融資判断のための基準)や担保に対して融資を行っています。そのような金融機関の融資は、期間が長い分、高い金利で貸されています。

■「利回り」について比べてみる

利回りは融資の受けやすさと反比例します。

金融機関からの評価が高く融資を受けやすい1棟マンションは、木造1棟アパートや区分マンションに比べて利回りが低くなりがちです。その理由は、融資が出やすいことから購入したい人が増えるため、物件の価格が高く、利回りが低くても購入されるためです。

逆に木造1棟アパートや区分マンションは融資を受けにくいため、1棟マンションに比べて物件価格を安くして、利回りを高くしないと売却することができない傾向にあります。

■キャッシュフローについて比べてみる

キャッシュフローの「金額」でいえば、規模の大きい1棟マンションは多くなりやすいです。1部屋ごとに購入する区分マンションは、その部屋あたりのキャッシュフロー額になるため、金額では少なくなります。

一方で、家賃に対するキャッシュフローの「割合」でいうと、木造1棟アパートが最も高くなりやすいといえます。なぜかといいますと、賃貸経営にかかる費用が他の不動産に比べて少ないため、キャッシュフローが残りやすいのです。

区分マンションは、そのマンションで決められた管理費や修繕積立金を支払わなければならず、家賃に占める経費の割合がどうしても大きくなり、その分、キャッシュフローは低くなります。

1棟マンションは、エレベーターや貯水槽のメンテナンス等、アパート経営では発生しない費用があり、かつ木造1棟アパートや区分マンションよりも利回りが低くなりがちなため、キャッシュフローの割合でいうと少なくなります。

このように不動産投資といっても物件によって特徴があります。さらにこの観点以外にも、首都圏なのか、地方なのかといった場所の観点によっても異なります。それぞれの特徴を理解しつつ、どのような投資を行っていくかを考える必要があります。