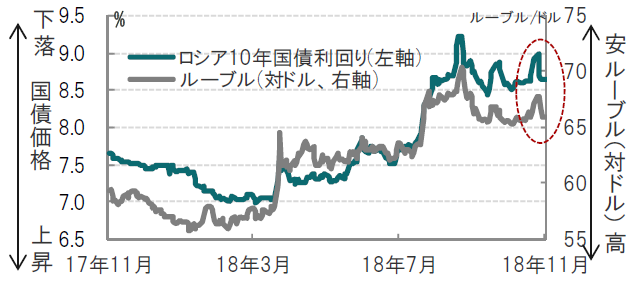

米国によるロシアへの制裁が、米国の中間選挙後に拡大するとの懸念から、市場では選挙後、ルーブル安や国債利回りの上昇(価格は下落)となる局面が一時的に見られました(図表1参照)。今回は制裁法案承認の先送りの公算から、ルーブルなどが回復しました。ただ、ロシアへの制裁は今後もマイナス要因と見られますが、ロシア市場の抵抗力にも注目しています。

新ロシア制裁法案:米国議会は年内、制裁法案承認は時間切れで棚上げの公算

一部報道によると、新たなロシア制裁を命じる法案作成に関連する米国の有力議員から、制裁法案の年内通過は難しい見込みと伝えられています。

11月の中間選挙を終え、米国議会は歳出法案や連邦裁判所判事の承認、農業法案など重要法案が目白押しで、制裁法案の承認は時間切れとなりそうです。

どこに注目すべきか: ロシア経済制裁、CAATSA、中間選挙

米国によるロシアへの制裁が、米国の中間選挙後に拡大するとの懸念から、市場では選挙後、ルーブル安や国債利回りの上昇(価格は下落)となる局面が一時的に見られました(図表1参照)。今回は制裁法案承認の先送りの公算から、ルーブルなどが回復しました。ロシアへの制裁は今後も注意は必要ですが、ロシア市場の抵抗力にも注目しています。

[図表1]ロシア10年国債利回りとルーブル(対ドル)の推移

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

まず、ロシアというよりも、米国サイドの制裁への対応に一部遅れが見られることです。例えば、ロシア制裁に向け昨年夏に成立した「敵対者に対する制裁措置法(CAATSA)」により制裁対象が拡大されましたが、米政権がCAATSAによる制裁を実施したのは18年になってからです。トランプ政権のロシアへの配慮が指摘されています。

もっとも、米中間選挙で下院は民主党が過半数を獲得したことで、ロシアへの制裁が強まる可能性は考えられます。民主、共和両党の超党派によるロシア制裁の範囲拡大を目的に法制の準備も進められているからです。検討中の法案にはロシアが米国の選挙に介入した場合に資産凍結などが適用される法案などが検討されています。

米議会は中間選挙の結果を受け、上院は共和党、下院は民主党が過半数を握るねじれ議会として19年1月に開会します。新たな制裁法案の承認は年内時間切れの公算が高いと思われますが、優先順位が他の法案に比較して低いと判断された可能性にも注目しています。

次に、ロシアサイドでも、制裁に対する抵抗力を高めてきたことがあげられます。特に米国が標的とするロシア国債への当局の対応が見られます。例えば、ロシア政府は18年9月に、米国の制裁で市場が混乱した場合、ロシア中銀などを通じ国債を買い戻す緊急対応を公表しています。なお、ロシア国債に占める非居住者(制裁で被害を受けると想定される)の割合は低下しています(図表2参照)。

[図表2]ロシア国債の非居住者の保有割合の推移

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

最後に、ロシアに対する制裁の実効性を再確認します。14年のクリミア併合当時、ロシア制裁は、報道などからロシアを国際社会から孤立させる内容と理解されていた面があります。確かに制裁の中には効果の高いものも見られますが、一方で抜け穴も散見されます。例えば、ロシアの国営石油会社の大株主に英国大手石油会社が見られます。ロシアの液化天然ガス(LNG)事業に仏企業が資本参加するなどの事例が見られます。ロシアを孤立させるには規模が巨大で、制裁が完全に機能したとは言いがたい状況です。

ロシアへの経済制裁は、ロシアの軍事力拡大とも関連する話しである可能性もあり、市場への影響と共に、背後関係にも目を向ける必要があると思われます。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『ロシア経済制裁、年内は見送りか』を参照)。

(2018年11月20日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部 投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較