今回は、つみたてNISA・NISAで損失が出た場合の注意点を見ていきます。※本連載は、証券アナリスト/AFPの頼藤太希氏、CFP/DCプランナーの高山一恵氏の共著、『1000円から増やす積み立て投資術』(standards)から一部を抜粋し、「つみたてNISA」と「iDeco」のしくみの基本についてわかりやすく解説します。

制度上、損失を抱えると「意外なコスト」が発生

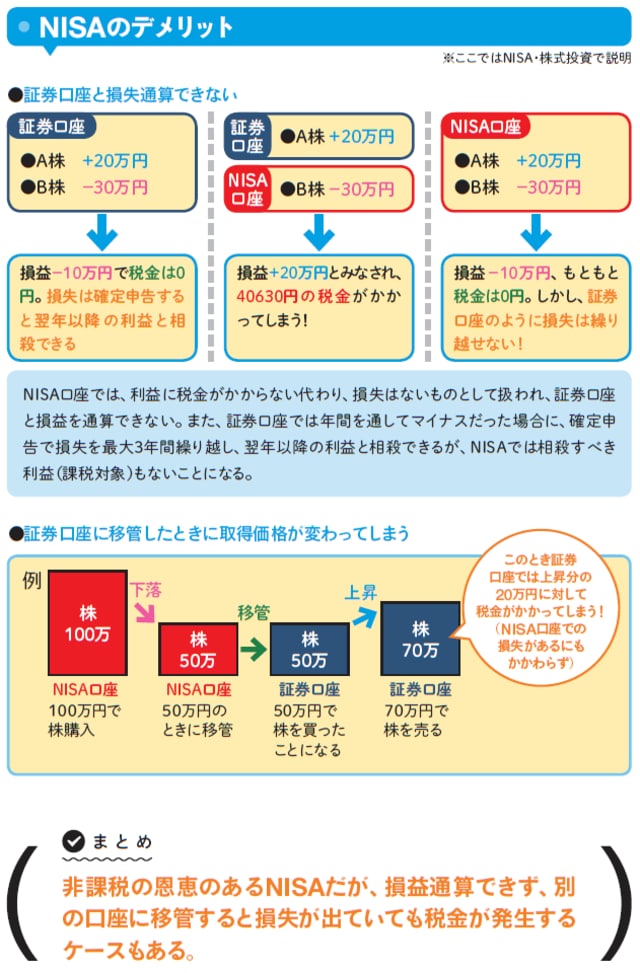

つみたてNISA・NISAの非課税期間が終わったら、その枠で持っていた商品は売却するか、証券口座に移管するか、新しいNISA枠で継続して保有するか(NISAのみ)を選ぶ必要があります。利益が出ていればあまり悩むこともないでしょう。しかし、損失が出ていたら問題です。

つみたてNISA・NISAでは、損益通算できず、節税ができないというデメリットがあります。損益通算は、ある年の損失(赤字)を翌年以降の利益(黒字)と相殺することで、税金の金額を減らすことができるしくみです。通常の証券口座との損益通算はもちろん、NISA口座内での損益通算もできないしくみになっています。

さらに、損失を抱えたまま非課税期間の終了時に証券口座へ振り替えると、そのときの価格が取得価格にされてしまうので、損しているのに税金を支払う必要すらでてくるのです。

利益が出ている分には非課税で有利なつみたてNISA・NISAですが、損失を抱えてしまうと制度上意外なコストがかかることになることを押さえておきましょう。

用 語 解 説

●移管

つみたてNISA・NISA口座の株や投資信託を課税のある証券口座に移すこと。非課税期間が終わると、自動的に移管される。なお、証券口座の株や投資信託はNISA口座に移管できない。

株式会社Money&You代表取締役

中央大学客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。

2015年に株式会社Money&Youを創業し、現職。女性向けWebメディア「FP Cafe」や「Mocha(モカ)」を運営。マネーコンサルタントとして日本人のマネーリテラシー向上に注力している。『1日1分読むだけで身につくお金大全100』(自由国民社)、『はじめてのFIRE』(宝島社)、『そのままやるだけ!お金超入門』(ダイヤモンド社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書多数。

日本証券アナリスト協会検定会員。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。

著者プロフィール詳細

連載記事一覧

連載積み立て投資なら絶対に使いたい! NISAとiDeCoのしくみ

株式会社Money&You取締役

慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、株式会社エフピーウーマンを創業、10年間取締役を務め退任。

その後、株式会社Money&Youの取締役に就任。講演活動、執筆活動、相談業務を行い、女性の人生に不可欠なお金の知識を伝えている。

『はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)、『やってみたらこんなにおトク! 税制優遇のおいしいいただき方』(きんざい)など著書・監修書多数。

株式会社Money&You

http://moneyandyou.jp/

FP Cafe

https://fpcafe.jp/

twitter

@takayamakazue

著者プロフィール詳細

連載記事一覧

連載積み立て投資なら絶対に使いたい! NISAとiDeCoのしくみ