今回は、iDecoの加入に関する注意点を見ていきます。※本連載は、証券アナリスト/AFPの頼藤太希氏、CFP/DCプランナーの高山一恵氏の共著、『1000円から増やす積み立て投資術』(standards)から一部を抜粋し、「つみたてNISA」と「iDeco」のしくみの基本についてわかりやすく解説します。

60歳まで引き出せない、口座管理手数料も必要

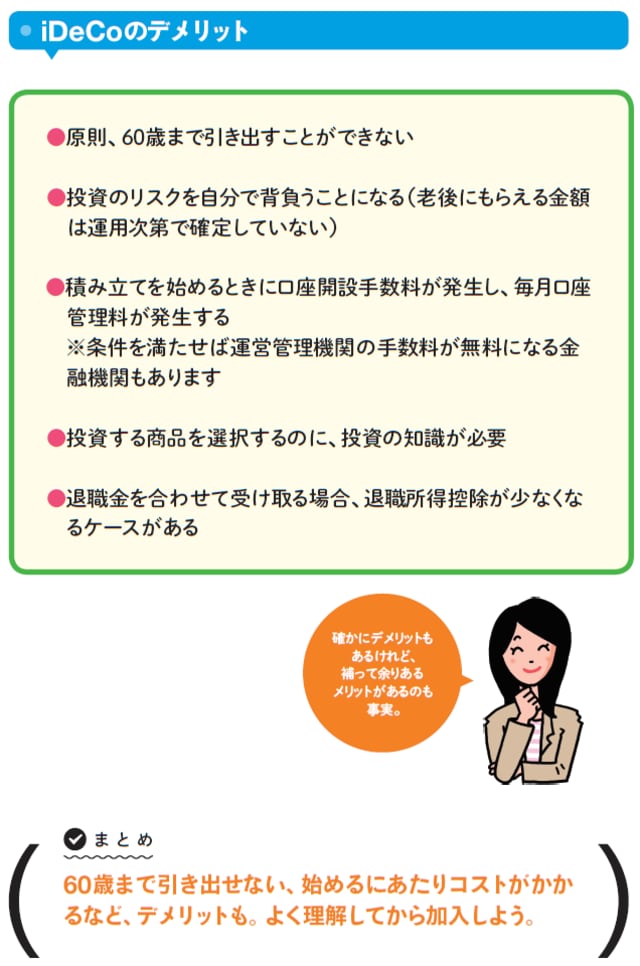

iDeCo最大のデメリットは、原則「60歳まで引き出せないこと」です。老後を迎えるまでに、結婚、出産、住宅購入など、さまざまなライフイベントがありますが、iDeCoの年金資産をそれらに使うことができません。とはいえ、「老後資金を貯めようにも、貯金が苦手であるだけ使ってしまう」という人にとっては、途中で引き出せないということがメリットになるかもしれません。

また、iDeCoを開始する時にどうしても発生するのが「事務手数料」。加入時に払う手数料と加入後に毎月かかる手数料の2種類の事務手数料を支払う必要があります。

加入時に払うのは、国民年金基金連合会に支払う口座開設の手数料。一律税込2777円(2017年9月時点)かかります。そして、毎月口座管理手数料がかかりますが、この額は金融機関によって異なります。

特に初年度は、加入時の手数料も発生するので、コスト負担は重いといえます。また、掛金で手数料は変わらないので、少額で始めると、手数料がどうしても割高になってしまう点も知っておきましょう。

用 語 解 説

●退職所得控除額の計算の特例

確定拠出年金と退職金の両方を受け取った場合、重複期間分については退職所得控除額が減ってしまうというもの。

株式会社Money&You代表取締役

中央大学客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。

2015年に株式会社Money&Youを創業し、現職。女性向けWebメディア「FP Cafe」や「Mocha(モカ)」を運営。マネーコンサルタントとして日本人のマネーリテラシー向上に注力している。『1日1分読むだけで身につくお金大全100』(自由国民社)、『はじめてのFIRE』(宝島社)、『そのままやるだけ!お金超入門』(ダイヤモンド社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書多数。

日本証券アナリスト協会検定会員。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。

著者プロフィール詳細

連載記事一覧

連載積み立て投資なら絶対に使いたい! NISAとiDeCoのしくみ

株式会社Money&You取締役

慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、株式会社エフピーウーマンを創業、10年間取締役を務め退任。

その後、株式会社Money&Youの取締役に就任。講演活動、執筆活動、相談業務を行い、女性の人生に不可欠なお金の知識を伝えている。

『はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)、『やってみたらこんなにおトク! 税制優遇のおいしいいただき方』(きんざい)など著書・監修書多数。

株式会社Money&You

http://moneyandyou.jp/

FP Cafe

https://fpcafe.jp/

twitter

@takayamakazue

著者プロフィール詳細

連載記事一覧

連載積み立て投資なら絶対に使いたい! NISAとiDeCoのしくみ