リーマン危機以降、政府は返済能力の確認体制を強化

前回は、この数年におけるサンフランシスコ(SF)市内の共同住宅市況を見ました。今回は、住宅価格上昇を引き起こしている全米に広がる、在庫住宅不足について説明します。

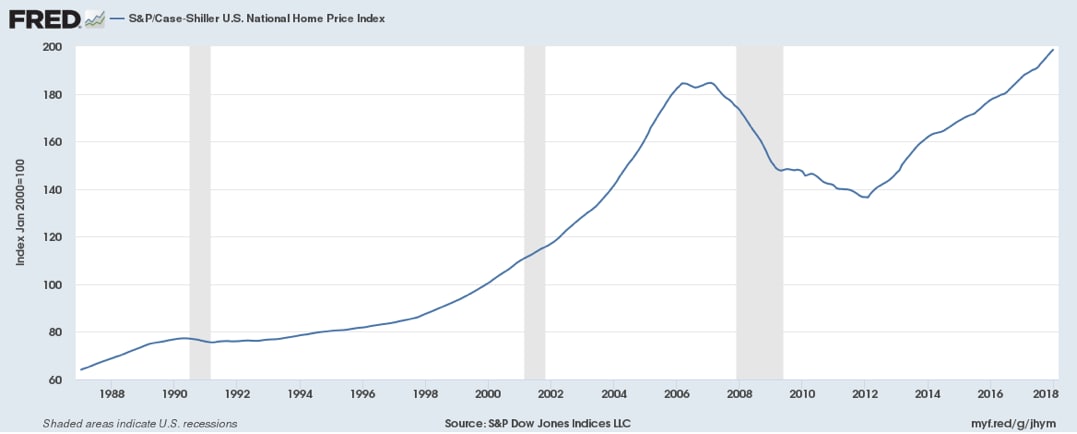

まずは、1980年代からの全米戸建住宅価格の加重平均価値(ケースシラー戸建住宅指数)推移のグラフです。サブプライムローン問題から派生した、リーマン危機後の住宅市場大幅下落した5年間以外、住宅価格は一貫して長期上昇トレンドの軌道にあることがわかります。

[図表1]ケースシラー全米戸建住宅指数推移

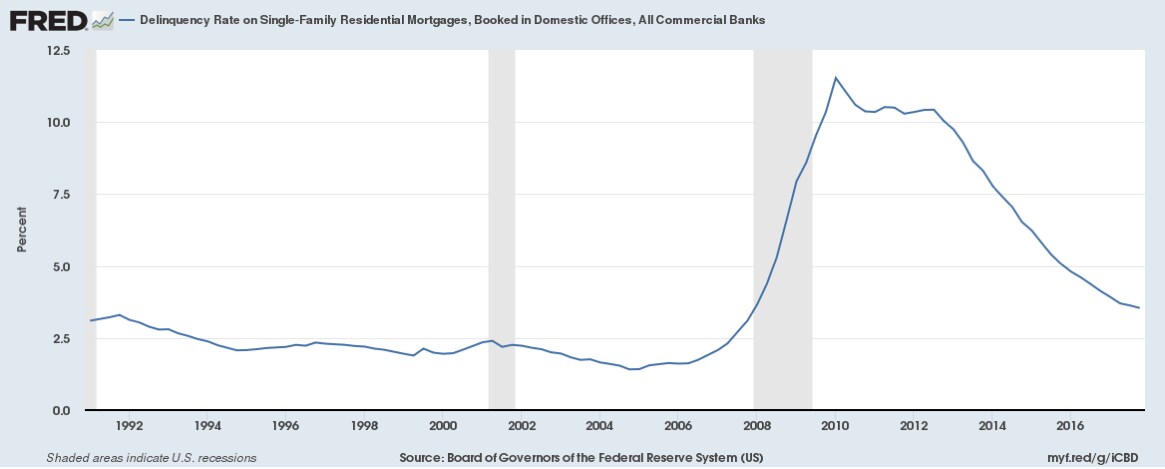

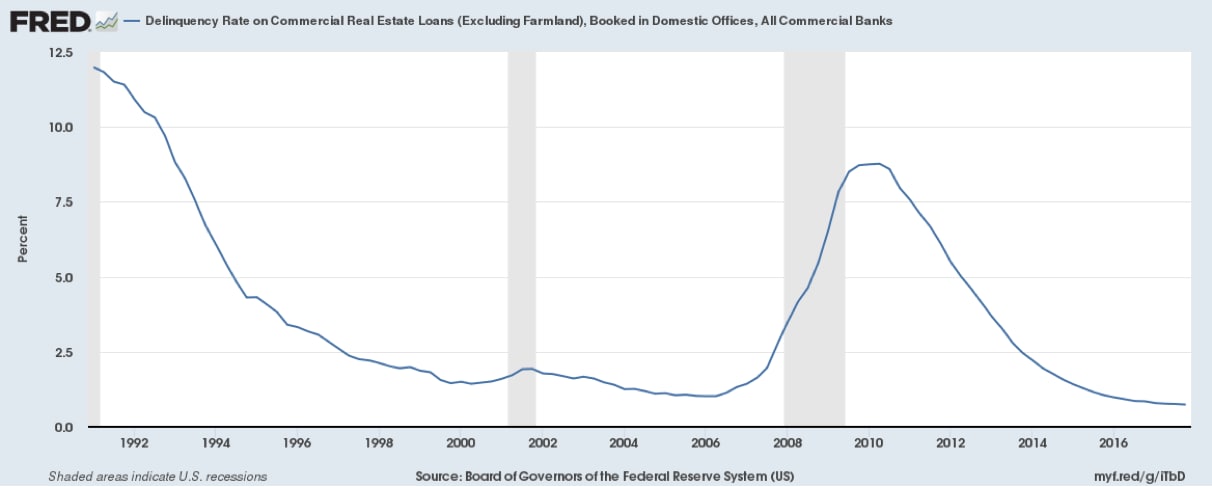

また、下二つのグラフを見てください。図表2は住宅ローン延滞率の推移、図表3は商業不動産向けローン延滞率の推移です。

[図表2]戸建て向け住宅ローン延滞率推移

[図表3]商業不動産向けローン延滞率推移

住宅ローンの延滞は、サブプライムローン問題から派生したリーマン危機後のみで、大きく上昇(2010年第1四半期、10.5%)していることがわかります。

一方、商業不動産向けローンは、レーガン時代の加速度償却制度導入で起こった商業不動産バブルの崩壊後(1991年第1四半期、11.0%)、そしてリーマン危機後(2010年第1四半期、8.75%)と二回のピークを作っています。

また、リーマン危機後はサブプライムローンが震源だったこともあり、住宅ローンが商業不動産ローンよりも悪い状況だったことがわかります。

リーマン危機の反省・反動から、連邦政府は住宅ローン金融機関に対して、住宅ローン引受の際、債務者返済能力について政府機関のチェックが入る体制を整えました。そのおかげで危機は収束に向かうのですが、一方で、一次住宅取得者向け戸建て住宅を開発するデベロッパーの数多くが、この市場から撤退・廃業を余儀なくされました。

そろそろ価格上昇もスローダウン!?

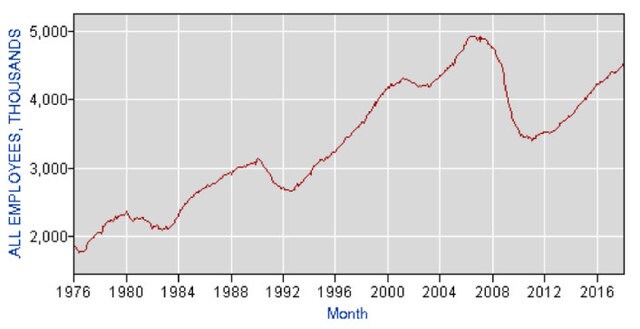

それでは、それを裏付けるデータを見てみましょう。以下の図表4は、全米ベースでの建設業従事者数の推移を表しています。

[図表4]全米建設業従事者数推移

Series Id:CES2023800001

Seasonally Adjusted

Series Title:All employees, thousands, specialty trade contractors, seasonally adjusted

Super Sector:Construction

Industry:Specialty trade contractors

NAICS Code:238

Data Type:ALL EMPLOYEES, THOUSANDS

建設業界全体の従事者数は、2011年1月時点で340万5000人のボトムから、2018年2月時点で458万3000人まで回復し、ボトムから約35%増加しました。一方、リーマン危機前ピーク(2006年8月時点、493万1000人)に戻りつつもあります。

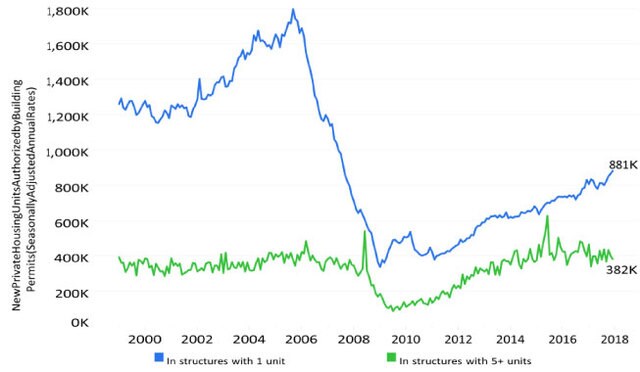

もう一つデータを見てみましょう(図表5)。戸建て住宅開発許認可件数と共同住宅開発許認可件数の推移です。リーマン危機後、共同住宅開発許認可件数はほぼ危機前の水準に戻っていますが、戸建て住宅開発については、ピーク時の半分にも到達していません。

[図表5]戸建て住宅および共同住宅の開発許可申請件数推移

サブプライムローンのターゲット層が一次取得者向けだったこともあり、住宅ローン金融機関への規制強化に伴い、開発業者・建設業者が減少した一次取得層向け戸建て住宅市場での新規住宅供給が、制約を受けているわけです。

米国中古住宅市場に売りに出ている流通戸数を確認すると、2011年に2.300万戸あった全米の流通在庫が、2012年より減少し、現在1.200万戸までほぼ半減してきました。

特に、低価格帯住宅の流通在庫の不足が目立っています。この1年でみると、低価格帯住宅の在庫は17.7%減少する一方、高価格帯住宅の在庫は4.9%の減少に止まりました。新規住宅供給が極端に減ったがために、取引されている中古住宅の古さ(平均築年数)は、2006年の15年築だったのが、2015年には28年築まで長期化しています。

中古住宅流通在庫が減った、特に低価格帯住宅で減っている背景として考えられる要因は「ネガティブ・エクイティ(担保割れ)」物件の存在があります。

連載第21回で、「ネガティブ・エクイティ」の問題について簡単に触れています。低価格帯住宅におけて住宅ローンで資金調達する割合が大きく、リーマン危機後の価格下落により担保割れ状況が継続すると、中古住宅を市場に売りに出そうにも、担保不足分のローン返済を追加で求められることから、売りに出す債務者が低価格帯住宅では少ないという問題です。

新規供給もない、売りに出す中古住宅も少ないとなると、高価格帯住宅に比べ流通在庫が減少することになるわけです。

以上の背景により、戸建て住宅価格は上昇継続していますが、都市部だけではなく郊外についても価格上昇が継続していることから、前回ピーク越えしているサブ住宅市場がほぼ出そろい、担保割れを脱した住宅所有者が徐々に増え、今後中古市場に物件を売り出す可能性が増してきますので、そろそろ価格上昇もスローダウンするのではないかと考えられます。