「普通養子縁組」と「特別養子縁組」の基本的な違い

相続が発生すると、相続人が確定するということをお伝えしました。相続人の数で基礎控除が決まり、生命保険の非課税枠も決まります。退職金がある方は退職金の非課税枠も決まります。相続人1人ごとに、基礎控除で600万円、生命保険で500万円、退職金で500万円が変わってきます。

養子縁組を使うことで相続人を増やすことも可能です。養子縁組は、「普通養子縁組」と「特別養子縁組」があります。相続対策で行う養子縁組は普通養子縁組です。普通養子縁組で養子縁組を結ぶと、戸籍上は二重の親子関係が存在することになります。

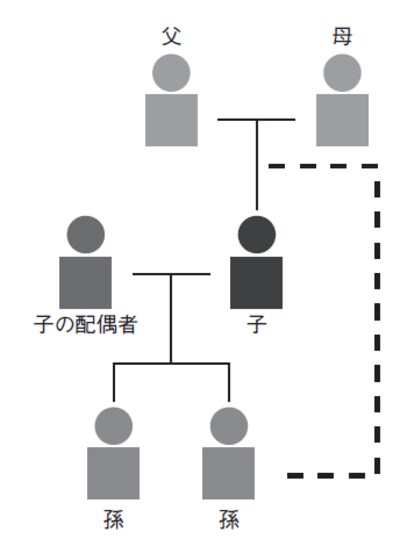

たとえば、[図表]のように親(父母)、子、子の配偶者、孫がいる場合、親と孫が養子縁組を結んでも、子や子の配偶者と孫との間の親子関係が切れるわけではなく、その親子関係を継続しながら、親と孫との親子関係も成立している状態となります。そのため、親の相続人が1人増えることになります。そうすると、基礎控除、生命保険の非課税枠、退職金の非課税枠が1人分増えますので、実効税率が30%の方であれば、(600万円+500万円+500万円)×30%=480万円の節税です。

実際には、相続税の計算では、課税される財産から基礎控除を引いた財産額を法定相続分に分けて相続税を算出し、合算したものを遺産分割の割合で分けていくので、法定相続分に分けて相続税を計算する際に相続税率が下がることが多く、その場合は前記以上の節税効果があります。

[図表]

相続人として増やせる養子縁組の限度は?

注意点は、相続税の取り扱いが配偶者と1親等の血族以外のものが相続税財産を相続すると相続税が2割加算されるという点です。また、養子縁組を無限にすることができるといくらでも相続税の節税ができてしまいますので、相続税を計算するうえで相続人として増やせる養子縁組は実子がいる場合1人まで、実子がいない場合は2人までとなります。

相続対策の実務では、孫を養子縁組にする場合や子の配偶者を養子縁組にする場合が多いです。孫の場合、若いときから財産を渡したくないという想いや、子の配偶者の場合は、血族でない子の配偶者に財産を相続させることに抵抗を感じるという想いを持たれる方もいますが、遺言で孫や子の配偶者に相続をさせないようにすることで対応ができます。ただし、遺留分は残りますので、子と子の配偶者の夫婦関係に不安を感じる場合は、孫を養子縁組にしておいたほうがよいでしょう。