「小規模宅地等の特例」は相続税が80%減額に

相続税を算出するには課税遺産の評価額を算出することになりますが、実は評価を減額できる課税遺産があるので、ここで代表的なものを紹介しておきます。

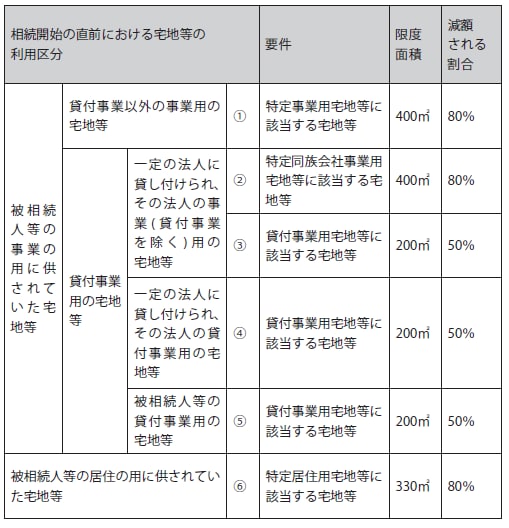

●小規模宅地等の特例

相続開始の直前まで先代経営者(被相続人)または生計を一にしていた親族の事業用や居住用として使用されていた宅地等(借地権を含む)を相続した場合は、相続税の課税価格から一定の割合が減額されます。事業用の宅地等については、申告期限まで事業を継続すること等の条件を満たした場合、400㎡(居住用宅地と併せて最大730㎡)まで、評価額の80%が減額されます。

[図表]小規模宅地等の特例の一覧表

(注)

1 「 貸付事業」とは、「不動産貸付業」、「駐車場業」、「自転車駐車場業」及び事業と 称するに至らない不動産の貸付けその他これに類する行為で相当の対価を得て継 続的に行う「準事業」をいいます(以下同じです。)。

2 「 一定の法人」とは、相続開始の直前において被相続人及び被相続人の親族等が 法人の発行済株式の総数又は出資の総額の50%超を有している場合におけるその法人(相続税の申告期限において清算中の法人を除きます。)をいいます。

出典:国税庁ホームページ

死亡退職金や死亡保険金にも「非課税枠」がある

●死亡退職金

経営者(被相続人)の死亡後3年以内に支給が確定した退職金のことです。退職金には通常、所得税が課税されますが、死亡退職金は相続財産とみなされ相続税の課税対象となります。死亡退職金については、経営者(被相続人)のすべての相続人が取得した退職金の合計額が非課税限度額(=500万円×法定相続人の数)以下であれば、相続税は課税されません。

●死亡保険金

経営者(被相続人)の死亡によって取得した生命保険金や損害保険金のことです。その保険料の全部または一部を被相続人が負担していたものは、相続税の課税対象となります。死亡保険金については、経営者(被相続人)のすべての相続人が受け取った保険金の合計額が非課税限度額(=500万円×法定相続人の数)以下であれば、相続税は課税されません。