自社株の評価額が低いうちに「譲渡・贈与」を実行

自社株を後継者に譲ると、その対価によっては先代社長に譲渡所得税か後継者に贈与税がかかりますが、自社株の評価額が低いうちに譲渡、あるいは贈与すれば税金がかかりませんし、その後の自社株の評価額の改善分は後継者の成果が反映されるため、モチベーションアップにもつながります。

一方で自社株の評価額が高い場合にも贈与は利用できますが、うまく贈与して節税するためには贈与の仕組みを知っておく必要があるので、ここで贈与について簡単に触れておきたいと思います。

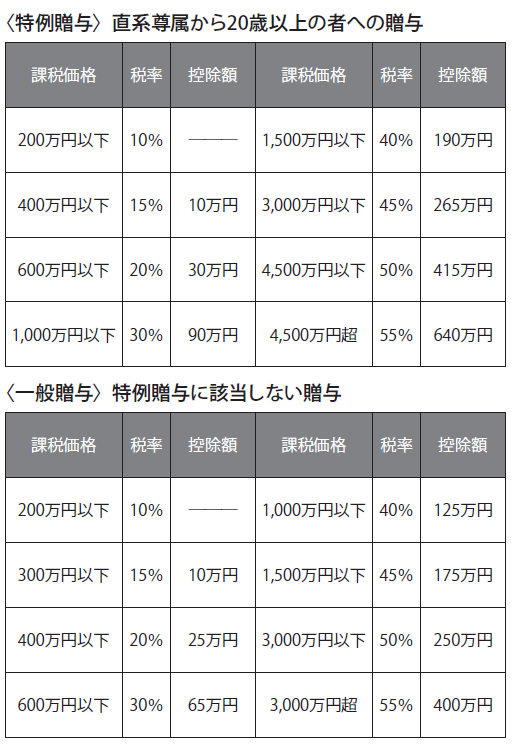

自社株などの財産を生前贈与する場合には、贈与税が課税されます。ただし、贈与税には年間110万円までの基礎控除があるので、110万円以下の贈与については贈与税がかかりません。基礎控除額を超えた部分についてのみ、10~55%の累進税率で課税されます。贈与税の計算式は次の通りです。

【(贈与財産価額−110万円) × 税率 − 控除額 = 贈与税】

例えば、20歳以上の子が父親から5000万円を贈与された場合、贈与税は(5000万円−110万円) × 55% − 640万円 = 2049.5万円と計算されます。

また、相続開始前3年以内に贈与を受けた財産については相続財産に加算されます。そのため相続発生直前に大半の資産を贈与しても、再度、相続税の計算に入れられます。したがって、生前贈与は早期に計画的に行わないと意味がありません。ただし、それさえできれば贈与税、相続税のいずれも低く抑えることが可能です。

贈与税の課税方式、「相続時精算課税制度」の活用術

また、贈与税の課税方式には、もう一つ相続時精算課税制度があります。60歳以上の父母または祖父母から20歳以上の子または孫に対し、財産を贈与した場合に選択可能な制度です。

この制度には、特別控除額2500万円があるので、その金額の範囲内の贈与であれば贈与時点で贈与税が課税されません。特別控除額を超える部分については、一律20%の税率で課税されます。例えば、5000万円を贈与した場合、暦年課税では2049.5万円でしたが、相続時精算課税制度を活用すると、贈与時点で500万円(=(5000万円−2500万円)×20%)の税負担で済みます。その差は1549.5万円です。

ただし、将来、贈与者が死亡して相続が発生した際、贈与財産を相続財産に合算して相続税額を計算し、すでに納税した贈与税相当額を相続税額から控除します。つまり、相続時精算課税制度は課税の繰り延べに過ぎません。贈与時に納税するか、相続時に納税するかのタイミングの違いでしかありません。

それでは、どのような場合にこの制度を活用するかですが、相続時精算課税制度は贈与時点で評価額が固定されるという点に着目します。財産の評価額が将来値上がりするものや継続的に収入を生むものであれば、効果的です。将来値上がりする可能性のあるものの代表例、それが自社株です。これは後継者の手腕次第でいかようにも評価額を上げることが可能です。

また、継続的に収入を生むものの代表例は不動産です。テナント貸ししているビルや住居として賃貸しているアパートなどを所有していると、相続発生までに賃貸収入が現金として入ってきます。不動産自体の価値と現金収入の両面において相続財産を構成しますので、相続税を低く抑えるためには効果的といえるでしょう。

また、贈与に伴い所有権が移転するため、譲渡制限付株式であれば、取締役会または株主総会の承認が必要です。そして、贈与後には株主名簿の更新および法人税申告書の別表二の記載、株主総会議事録といった関連書類をきちんと整備しましょう。最後に、受贈者は基礎控除額を超えていれば贈与税の申告を行います。特例適用により納税額がゼロの場合でも申告が必要です。

巷では、遺言書の書き方やエンディングノートが流行っています。事業承継において、遺言書も有効な手段です。ただ、本書では亡くなってから有効な遺言書よりも、生前のうちにできる対策として生前贈与や譲渡をおすすめしています。贈与や譲渡という形で移転させることを考えて、後継者育成と並行して移転できるようにしていきましょう。

[図表]贈与税速算表