遺留分を無視した遺言は、遺留分減殺請求を招く一因に

種類株式などの活用により、自社株を後継者に集中させたり、財産の構成上それが難しくても後継者に継がせることに同意している人に自社株を相続させたりということを考えます。しかし、遺留分の問題によって事業に直接関係のない人たちが会社の株式を持つということも起こるリスクもあるため、この遺留分に対しての対策も必要です。

相続人(配偶者、子、直系尊属)には法律上、相続財産の一定の割合を相続する権利が認められていますが、この権利のことを遺留分といいます。

後継者だけにすべての財産を相続させて、それ以外の相続人には一切残さないというような、遺留分への配慮を無視した遺言などは、ほかの相続人からの遺留分減殺請求を招く一因となります。

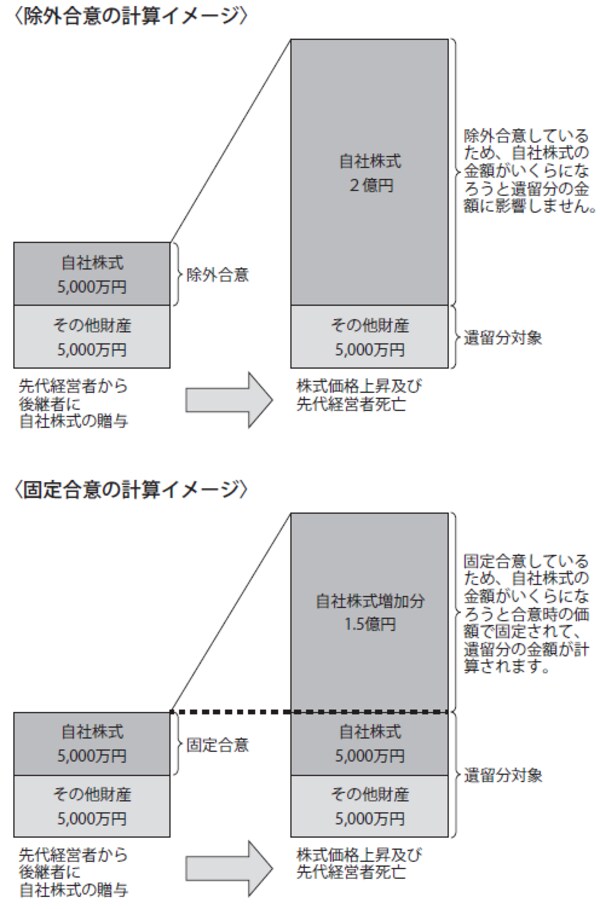

遺留分に関する民法の特例「除外合意」と「固定合意」

そこで、将来の紛争防止のために、経営承継円滑化法に基づく遺留分に関する民法の特例として、除外合意と固定合意などが設けられています。

除外合意とは、経営者の生前に後継者を含めた推定相続人全員の合意のうえで、先代経営者から後継者に贈与された自社株等について、一定の要件を満たしていることを条件に、遺留分の算定の基礎となる相続財産から除外することです。

固定合意とは、経営者の生前に、後継者がほかの推定相続人全員と後継者に贈与された自社株等の評価額について、遺留分の算定では合意時の株式等の評価額で固定することを合意します。

[図表]除外合意と固定合意