「解決できる不安」と「できない不安」を仕分けすると・・・

不動産の総合カンパニーとしてベルテックスを設立して、早6年が経ちました。住宅アドバイスはもとより、資産形成のご相談を数多くお受けしてきました。ご相談に来られる方の多くが20代〜30代と、お若いのが特徴です。

それも、医師、税のプロ、金融のプロなど専門キャリアをお持ちだったり、エリートサラリーマンや、キャリア(国家公務員)の方など第一線で活躍されている方が多いのです。

そんな20代〜30代の不安はさまざま。

「将来、年金がもっと少なくなると聞きます。今から不動産投資を考えてみたい」

「資産形成をしていきたいけど、なにから始めたらいいかわからない」

「今はそこそこ稼いでいるけど、このまま続くのかな」

「健康でいられるだろうか、結婚できるだろうか」

「稼いでも税金でかなり多くを取られてしまう。節税ってどうやるの」

これらのつぶやきは、うなずけるものばかり、切実なわけです。ましてや書籍『20代、30代の大家が急増中! 勝てる不動産投資』1章で述べたとおり、この世の中はなにが起きるか分からないのですから。

資産形成の相談はこれまでの生き方や老後のこと、結婚をしたらパートナーのことなど、私は、まず、その方の人生と抱えている不安を聞くことから始めます。

不安をお聞きしたら、その不安を「解決できるもの」と「解決できないもの」に仕分けしてみます。

すると、実はほとんどの不安はある程度お金で解決できるのではないか、ということになります。

金銭的に余裕がある場合、老後は老人ホームに入れば手厚い介護も付いているし、孤独死の心配もありません。また、住まいの問題もお金があれば大抵解決できるのです。

資産をいかに増やして今後につなげていくか?

当然のことながら、お金では解決しきれない問題もあります。

たとえば、健康についてがそうです。医療費であればお金で解決できますが、病気やケガ、事故はお金で防ぎようのないこともありますし、不安も消せはしません。こればっかりは、誰にもどうにもできません。

また、結婚も理想の相手がなかなか現れないといった悩みも、お金だけでは解決できません。積極的にさまざまな出会いを求めて外に出て行くなり、自分を磨いていくなり自身が解決に向けて動かないと難しいかもしれません。

そう考えると、お金で解決できるものについては、対策を打てば不安の数はかなり減ることになります。そのためにも、資産をいかに増やして今後につなげていくかを考える必要があります。

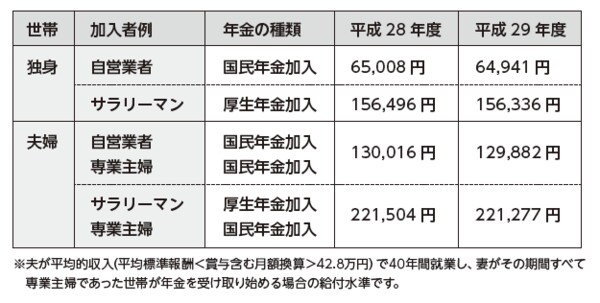

では、誰もが抱えているであろう将来不安、年金について考えてみましょう。実際に退職後に受け取れる年金額はどの程度なのでしょうか。一般的な厚生年金の受給者の平均受給額は、月額約15万円です。(厚生労働省「厚生年金保険・国民年金事業の概況」/平成27年度版より)

サラリーマンの場合、「国民年金」と「厚生年金」の両方に加入している形になっています。国民年金は受け取り時には基礎年金と呼びますので、サラリーマンは基礎年金と厚生年金を受け取ることになります。

その額は現役時代の給料によって大きく異なりますが、一般的には年間150万円から250万円程度の人が多いようです。月額にすると、12万5000円から20万8000円程度ということになります。後述で詳しくご説明しますが、ゆとりある老後生活を送るには、約35万円かかるといわれていますので、まったく足りませんね。

ちなみに公務員の共済年金は、2015年10月から厚生年金と一元化されましたが、経過措置があるため、受け取れる年金額は年160万〜270万円程度の人が多いようです。

一般的に自営業は国民年金のみに加入していますので、受け取る年金は基礎年金のみです。受けとれる金額は最高でも年約78万円です(日本年金機構HP/平成29年度版より)。これだけではとうてい老後資金は賄えません。

国民年金は加入年数によって受け取る老齢基礎年金の額が変わりますし、厚生年金の場合、老齢基礎年金+老齢厚生年金という形になり、老齢厚生年金は収入によって受給額が変わるので、一様にいくらということはいえません。

ただ、自分がいくらぐらいの年金を受け取れるのかを知りたい人も多いと思いますので、目安を載せておきます。なお、日本年金機構のホームページにある年金加入記録照会・年金見込額試算で見込額を計算することができますので、興味のある方はぜひ試算してみることをおすすめします。

[図表]公的年金受給額の例(月額)

上記図表にあるサラリーマン夫婦の受給額を見てみると221,277円。ゆとりある老後生活には約35万円かかりますから、すでに足りないことがわかります。実際には60歳受給から65歳受給に伸びているので、今の20~30代の人が定年を迎える頃にはもっと厳しくなっていることが予想されます。そう考えるとやはり、自助努力が必要になりますので、個人年金保険や公的年金の基金などで準備しておくことはもとより、その他の資産形成が必要になってくるでしょう。

あなたのライフプランシミュレーションをもとに不動産投資をリアルに疑似体験できる

「不動産投資疑似体験シミュレーション」についての解説はこちら