相場より高く購入してしまうリスクを減らす

「この不動産の価格は本当に適正なのか?」「ひょっとしたら相場よりも高い金額なのではないか?」

不動産の購入を考えたことがあれば、一度はこんな疑問を胸に抱いたことがあるかもしれません。不動産価格で疑心暗鬼になってしまうのは、不動産価格の決定方法を知らないことが原因です。もしあなたが算定方法を知り、活用できれば、「相場より高く購入してしまった」ということは少なくなるでしょう。不動産価格の代表的な算定方法である収益還元法(DCF法)を覚えておくとよいと思います。

収益還元法とは、物件が将来生み出す収益力に基づいて不動産価格を算定する方法です。物件の生み出す収益力が高ければ不動産価格も高くなり、収益力が低ければ不動産価格も安くなることをいいます。収益力に着目して不動産価格を算定するので、収益不動産価格の算定によく用いられるのです。

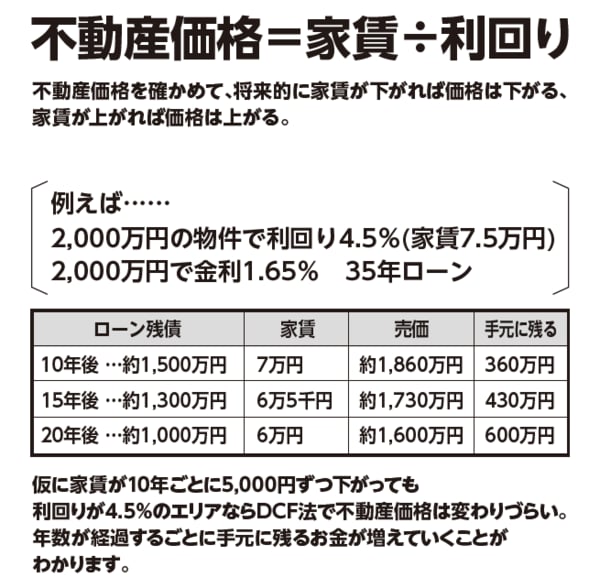

[図表]収益還元法(DCF法)による算定法の公式

「家賃÷利回り」で不動産価格を算定

図表の上に収益還元法(DCF法)の公式があります。家賃から不動産価格が算定できます。

公式は 不動産価格=家賃÷利回り

将来的に家賃が下がれば価格は下がるし、家賃が上がれば価格は上がります。この公式をもってすればだいたいの相場が分かります。利回りというのはエリアや賃貸のつきやすさにも関係してくるので、地方に行けば行くほど、空室リスクが高くなり入居者がつかなくなります。

仮に家賃が10年ごとに5000円ずつ下がっても、家賃が変わりにくいエリアならDCF法で算定すると、不動産価格が変わりづらいことがわかります。

図表の下をご覧ください。

仮に2000万円の物件を利回り4.5%、35年ローンで購入した場合、10年後はローンの残債は約1500万円で、15年後は約1300万円で、20年後は約1000万円になることがわかります。家賃が変わらない価値があるものを持っていれば、不動産価格もあまり変わりません。将来的にもローンの返済が進んでいるわけですから、売却価格も変わらず、残債は減って手元に残るお金も増えていきます。手元に残るお金が増えてくるということは、長く持っていると有利ということが分かりますね

あなたのライフプランシミュレーションをもとに不動産投資をリアルに疑似体験できる