平均寿命は男性が80.79歳、女性が87.05歳

平成27年の簡易生命表によると、平均寿命は男性が80.79歳、女性が87.05歳です。しかも、平均寿命というのはあくまでも平均ですから、多くの人はその年齢に達しても、もうしばらくは長生きします。長生きでも健康寿命であればいいのですが、寝たきりで最後の10年を過ごすなどという人も増えていますから、真剣に考えなくてはなりません。

さて、老後はどの程度の生活資金があれば暮らせるのでしょうか?

その金額は現役時代の生活スタイルによって異なりますが、現役時代に収入が高かった人ほど支出も多く、贅沢な生活になれてしまっています。ですから、老後生活に突入してもなかなか生活レベルを下げることができません。

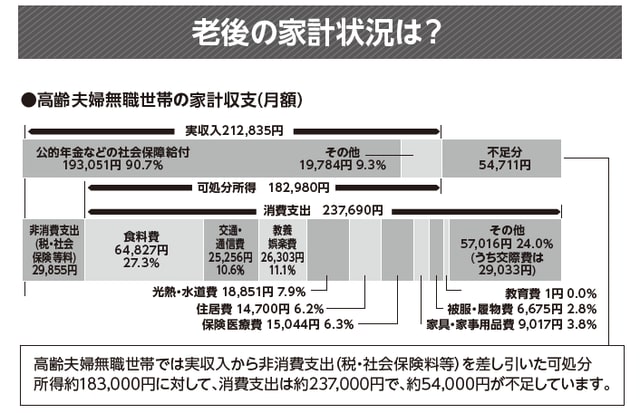

夫婦2人で老後生活を送るのに必要な資金について下記図表の生命保険文化センター「生活保障に関する調査(平成28年度版)」を見ると月額約22万円、これはあくまでも日常生活にかかる最低の金額です。ただ生活するだけなので、娯楽費などは入っていません。

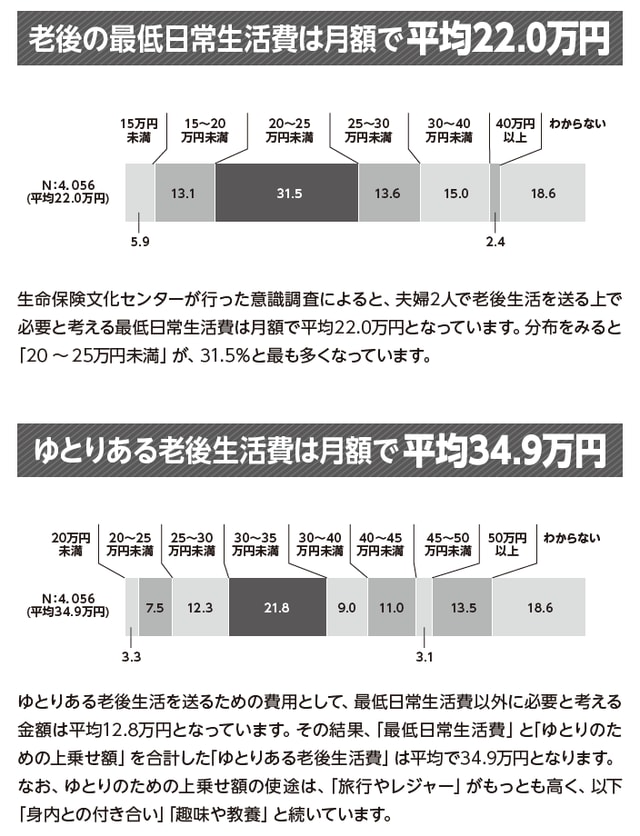

ゆとりある老後のためには毎月「約35万円」が必要に

豊かな老後を過ごそうと考えたらさらに必要な金額は増加します。

ゆとりある老後の生活のためには、夫婦で月額約35万円が必要とされています。夫婦2人の平均的な厚生年金受給額は月額約22万円ですので、差し引き約13万円の不足となります。

この13万円が家賃収入で入るとしたらどうでしょうか。この13万円は若い頃より何倍もの価値があると思いませんか。働き盛りの30代〜40代の13万円と、引退後の65歳〜70歳の13万円では、同じお金でも価値が変わってきます。

もう、20代で労働収入だけでなく、資産収入をつくっていく考えにシフトしていくことが大切なのです。

第1章で述べてきたとおり、国内外でさまざまな現象が起きている時代の中で、自分の老後の生活設計、財産の分散と資産の分散も含めて自分の将来は、自分で責任をもって対策をとることがマストな時代となりました。

ある一定の年齢になっても、健康な限り週に1日や2日でも社会と接点をもって働くという姿勢も大切ではないでしょうか。

私が推奨したい理想的な生活は、3つの収入ポケットを持つことだと思います。1つ目は年金による収入。2つ目は適度な労働による収入、そして3つ目は資産による収入です。

この3つの収入を得ることによって、バランスの取れた理想的な老後の生活を送ることができると考えます。退職後は、完全なリタイアではなく、自分の体力に応じて労働の量を調節していく、そのような生き方を目指すためにも早くからの資産形成が大切なのです。

あなたのライフプランシミュレーションをもとに不動産投資をリアルに疑似体験できる