現役世代が高齢者に支払う年金の財源を負担

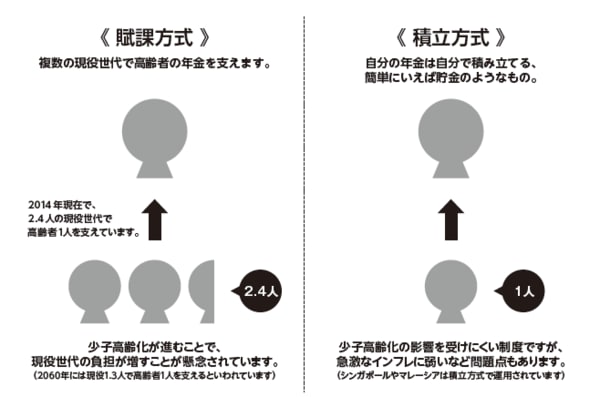

日本の年金は賦課方式をとっているので、高齢者に支払う年金の財源を現役世代に負担してもらおうという方式になっています。家庭にたとえるなら子どもが親の生活費を負担するようなものです。

海外の年金では、積立方式で自ら支払った保険料が積み立てられて、将来自ら受け取る方式もあります。それは日本でいうところの個人年金商品と似ています。これであれば、子どもの人数が減ったとしても年金を支払うための財源が減るということはありません。

一方、日本の年金は賦課方式です。これだけの少子高齢化になってしまった日本における、社会の大問題です。今の現役世代は、高い年金負担に苦しんでいます。自分の老後資金を十分に蓄えることができない上に、将来、自分が受け取る段階になれば、その額を減らされてしまうという二重苦に陥るのです。

[図表1]年金「賦課方式」と「積立方式」早わかり

ところで、年金にも税金がかかるということを忘れてはいけません。老後資金として国から受け取る年金に税金まで? と納得がいかないかもしれませんが、所得税も住民税もしっかりと徴収されます。手取り額はもっと少なくなると覚悟しておいた方がよいでしょう。

退職後、家賃の支払いすら厳しくなるケースも…

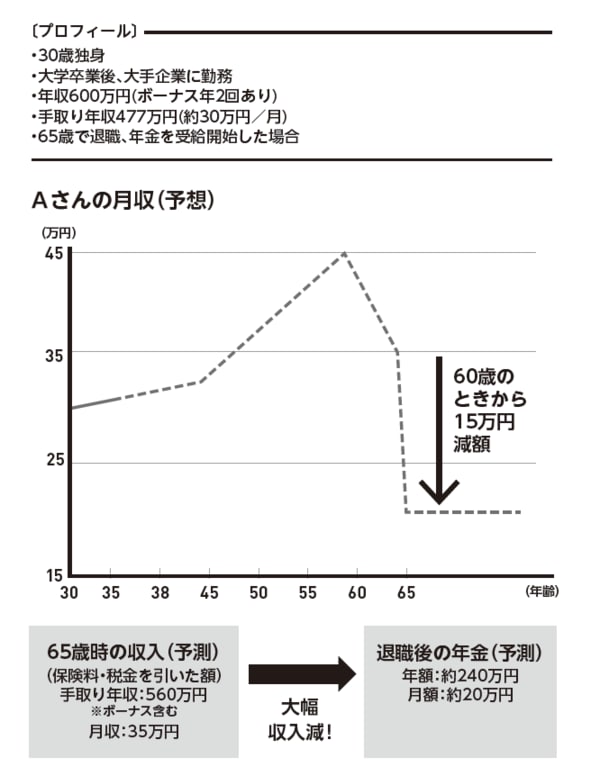

また、下記図表2のAさんの場合を見てください。たとえば、現在30歳独身で大手企業勤務、年収600万とします。65歳の退職直前までは手取り月収35万円を手にしていましたが、65歳で退職してからの年金受給額は月額20万円しかないということです。ですから、年金だけに頼って退職を迎えた人の中には会社からの収入が途絶えた途端、毎月の家賃を支払うことすら厳しい生活になる人も出てくるのです。

[図表2]Aさんの収入のシミュレーション

そんな将来を想像するのはつらいですね。

せっかく、一生懸命働き上げたのですから、退職後は好きなことをしながら豊かに暮らしたいではないですか。それが理想の姿であるはずです。

こうした現実を目の当たりにしないためにも、今から準備をする必要があるのです。

あなたが受け取れる年金では、足りない部分を何かで補わなければいけません。

あなたのライフプランシミュレーションをもとに不動産投資をリアルに疑似体験できる