債務の弁済、債権の取り立てなどは「清算人」が対応

特別清算は、債権者、清算人、監査役、株主の申し立てか、あるいは裁判所の職権によって開始されます(清算人は債務超過の疑いがある場合には申立義務を負います)。なお、清算人とは、清算した会社で清算事務を執行する者のことです。基本的には解散時の取締役がそのまま清算人にスライドして就任することになります。

特別清算の手続きが開始されると、清算人は、解散当時終わっていなかった事務の後始末をつけるほか、債権を取り立て、財産を換価し、債務の弁済を行います。

債務の弁済を行うためには、一定期間内(2か月を下ることはできない)に債権の申し出をするよう官報により公告し、かつ知れている債権者に対しては各別に催告しなければなりません。

また弁済は、債権額の割合に応じて行うことが義務づけられています。ただし、清算人が作成した協定案が債権者集会において可決された場合には、反対した債権者も拘束され、協定に従った弁済を行うことが可能となります(協定は、会社と各債権者の一種の和解契約といえます)。

債務の弁済を終了し、残った財産があれば、株主に対して持株数に応じて分配されることになります。清算手続きが終了すれば、遅滞なく法務省令に従って決算報告を作成し、その報告を株主総会に提出して、承認を得なければなりません。そして、承認の日から2週間以内に、その本店所在地において清算結了の登記をすることが求められます。

これによって、会社は消滅します。なお、会社の帳簿・事業及び清算に関する重要書類は、10年間保存しなければなりません。

別会社設立→元会社設立の具体的な手続きの流れとは?

別会社を使った事業再生スキームは、事業譲渡あるいは会社分割により別会社をつくり、その後、元の会社を破産かあるいは特別清算の手続きによって清算するという2段階のプロセスで行われることになります。一般的な説明だけではいま一つイメージがつかみづらいでしょうから、実際のケースをもとに手続きの流れを具体的に確認しておきましょう。

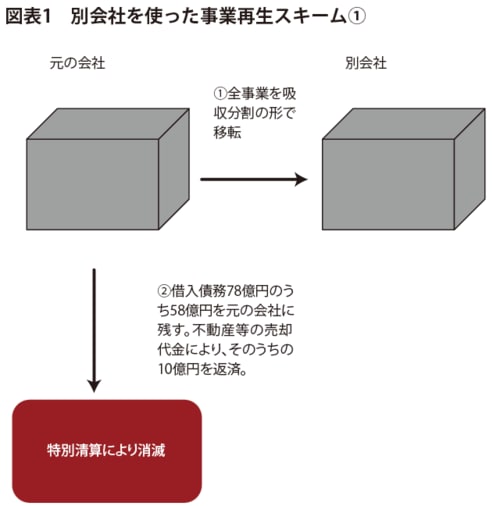

【A社の場合】

A社は発足時より体育施設インフラ事業等を中心に成長していましたが、1990年代頃に進出した建装事業において短期間に多額の損失が発生しました。仮装経理による損失処理を繰り返した結果、単体の債務超過額は2009年9月には65億円に達し、その後、さらに収益環境が悪化し極度に不安定な資金繰り状況に陥ったため、金融機関等の協力を得て元利金弁済猶予を得ました。

しかし、抜本的な財務体質改善は困難な状況であったため、別会社を使った事業再生を行うことを決めました。元の会社の借入債務78億円のうち20億円を別会社が承継し、58億円を元の会社に残したうえで不動産等の売却代金により10億円を返済しました。別会社の20億円は将来のキャッシュフローにより弁済され、元の会社の残債務約48億円が金融機関の債権放棄額となる見込みです。

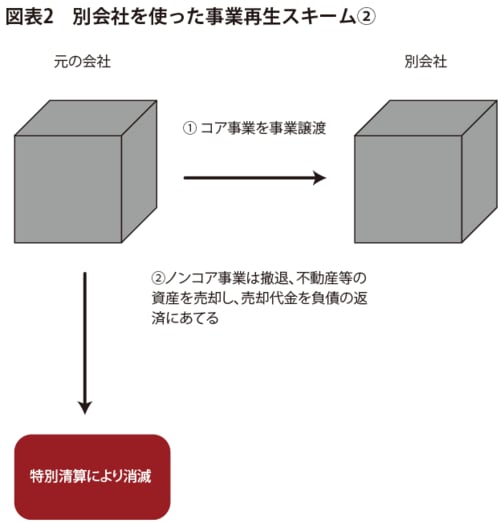

【B社の場合】

B社は創業以来、北海道を中心に臨床検査事業を行ってきましたが、2000年頃から本州にも進出し、積極的な投資を行っていました。しかし、同時期に本業以外への事業多角化を図った結果、資金流出を加速させることとなりました。

本業の収益悪化及び多角化事業の失敗による資金不足を補うため粉飾決算を行い、有利子負債を増大させた末、資金繰りに行き詰まりました。金融機関の協力を得ながら自主再建を目指してきましたが、資金的な窮境状況が継続したことに加え、事業継続に必要な設備投資のための資金を早急に調達する必要に迫られた結果、別会社を使った事業再生を行うことを決めました。

別会社を設立し、コア事業を元の会社から別会社に事業譲渡する一方で、ゴルフ場、ぶどう園等のノンコア事業は撤退しました。元の会社は不動産等の資産を売却し、売却代金を負債の返済に充当し、資産売却代金で返済できなかった残債務については特別清算等により処理されました。

元の会社の借入債務約120億円のうち約42億円を別会社が承継し、約78億円を元の会社に残した上で、不動産等の売却代金により約2億円を返済しました。別会社の42億円は将来のキャッシュフロー等により弁済され、元の会社の残債務約76億円が金融機関の債権放棄額となる見込みです。

紹介したケースはいずれも、国の認可法人として設立された企業再生支援機構が、別会社を使った事業再生スキームにより再生を試みた例です(企業再生支援機構がホームページ上で公表している文章を一部アレンジして引用しています)。他にも参考になる事例が同機構のサイトにあげられているので、興味のある人は目を通してみるとよいでしょう。