家賃収入が「ローンの返済額」を吸収!?

前回の続きです。

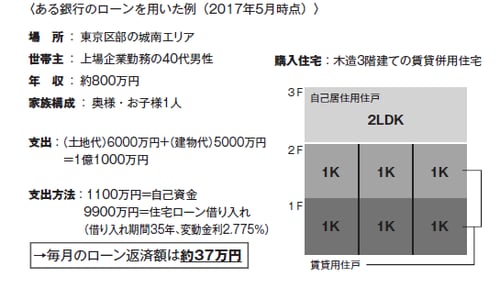

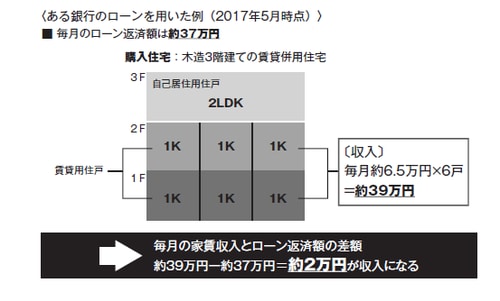

図表1の例の場合、家賃収入は1戸当たり月々約6万5000円です。住戸は1階と2階と合わせて6戸ですから、毎月の家賃収入は、6.5万円/戸×6戸で約39万円とはじき出すことができます。つまり、毎月のローン返済に約37万円を支出する一方で、毎月の家賃収入として毎月約39万円を得ることができるということです(図表2)。差額は2万円。単純計算で言えば、毎月それだけの額を手元に残せるわけです。一般には適用金利が高ければ、毎月の返済額も膨らむものです。しかし賃貸併用住宅は、家賃収入がそれを吸収してくれるわけです。

[図表1]賃貸併用住宅の具体例①

[図表2]賃貸併用住宅の具体例②

「ゼロ円」でのマイホーム購入が可能に

これがもし、「働楽(はたらく)マイホーム」である賃貸併用住宅でなかったら、どうでしょう。例えば、自己居住用としている2LDKの住戸と同程度の規模を持つ新築分譲マンションを、同じ城南エリア内で購入した場合と比べてみます。ここでは立地条件から、分譲マンションの価格を5000万円と想定し、住宅ローンを組む額を購入金額に等しい5000万円と想定してみましょう。

借り入れ期間は賃貸併用住宅の場合と同じ35年。適用金利のタイプは変動です。ここでは通常の住宅ローンの利用を前提に、適用金利は1%と仮定します。賃貸併用住宅と違って専用住宅を購入するわけですから、通常の住宅ローンと同じ扱いになります(シミュレーションは2017年5月時点、フラット35のウェブサイト参考)。

この条件の下で試算すると、毎月の返済額は約14万円です。額そのものの規模は賃貸併用住宅の場合に比べれば半分以下です。しかし、この金額は全て家計からの持ち出しになります。毎月約14万円のお金を35年間にわたって返し続けないといけないわけです。

かたや毎月約2万円のプラス。かたや毎月約14万円の持ち出し。どちらが有利かは言うまでもありません。この例では収支はプラス2万円ですが、家計からの持ち出しなし、つまりゼロ円でマイホームを購入できているわけです。持ち出しなしのゼロ円でのマイホーム購入、これが賃貸併用住宅の第一の、そして最大のメリットなのです。