月初10日以内に試算表を作成し、営業・経常利益を確認

中小企業では何よりも売上を重視する〝売上至上主義〞の経営者が少なくありません。

しかし、言うまでもありませんがビジネスの目的は〝儲ける〞ことにあり、そのためには何よりも「利益」が大切です。売上がどんなにあっても利益がなければ赤字となり、会社の財務は破綻してしまいます。

先代社長の時代は、経済全体が右肩上がりで拡大していたので売上を伸ばしてさえいれば、何も考えなくても自然と儲けることができたかもしれません。しかし、低成長社会に入った今の日本ではそのような感覚は通用しません。むしろ、少ない売上の中でいかに利益を伸ばすかを考えていかなければならないのです。

確実に利益をあげて財務の健全性を保つためには損益計算書の正しい分析が必要です。そのための具体的なポイントについて見ていきましょう。

まず、営業利益・経常利益に関しては、月次で試算表を作成し損益を毎月確認します。月次試算表の作成はあまり遅くならないよう、できれば月初10日以内が理想的です。

固定費・変動費の管理で注意すべき点とは?

また、固定費と変動費の管理も重要です。

固定費とは、売上高の大小にかかわらず発生する費用であり、製造経費、本部の人件費などが該当します。一方、「変動費」とは材料費、外注費などのように売上高の増減にしたがって変動する費用です。

まず固定費については、イレギュラーな支出、ムダな支出がないかを月次試算表でチェックします。固定費のうち、労務費については、労働集約型の製造業の場合は別途管理が必要です。その際、労働生産性(従業員一人あたりの付加価値)の目線を持つことをお勧めします。労働生産性は図表にあげたような計算式によって求められます。

残業代が多い場合には、部署ごとの残業時間や残業代も管理・分析する必要があります。それによって、残業削減の施策(生産管理の強化やボトルネックの解消)が期待できるでしょう。

[図表1]損益計算書の一例及び労働生産性の計算式

一方、変動費については、以下のようなポイントに注意を払うようにします。

(変動費のポイント)

●自社の変動費は何か、変動費率(変動費の売上高に対する比率)はどの程度かを把握し、業界の平均値とも比較する

●想定の変動費率(または目標の変動費率)を実績と月次で比較する

●材料費の比率を月次で出すためには月末棚卸金額の試算表への反映が必要になる

●締め日の関係などで売上高と計上月がずれている場合は修正が必要となる

●比較する実績値は月次試算表ベースで変動費率は基本的に大きくぶれないはずです。もし変動費率に異常があれば、なにがしかの問題があるはずなので、その原因を突き止める必要があります。

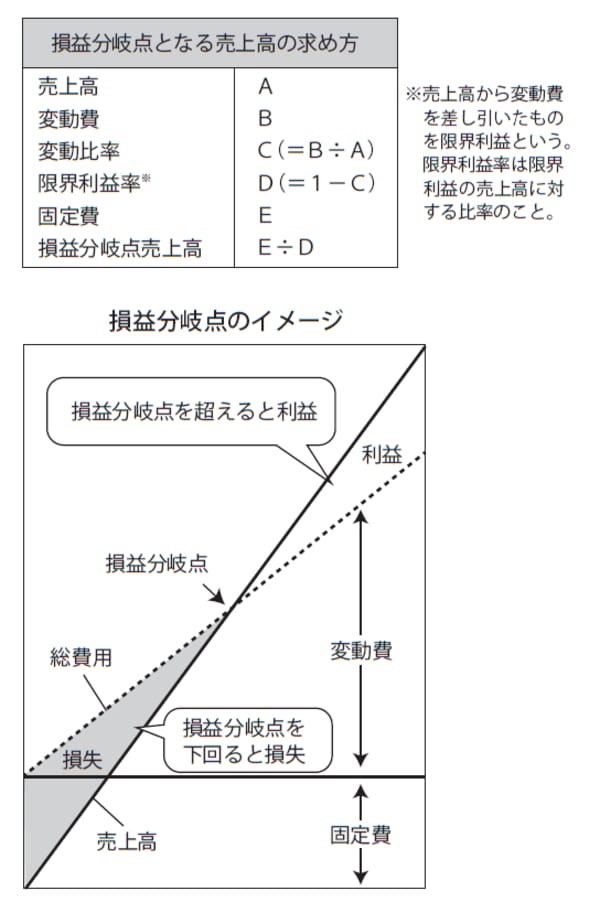

損益分岐点とは「損益がゼロになる」ときの売上高

さらに、損益計算書を読み解くうえでは、「損益分岐点」の考えを理解しておくことも必要です。

損益分岐点とは、企業の損益がプラスでもマイナスでもなくゼロになるときの売上高です。損益分岐点を分析することで、利益をあげるために何をすべきかが具体的に見えてくるはずです(図表2参照)。

[図表2]損益分岐点の図